Table of contents:

Membuat sse pajak – Membuat SPT Pajak mungkin terdengar rumit, namun dengan panduan yang tepat, prosesnya bisa jauh lebih mudah. Artikel ini akan memandu Anda langkah demi langkah, mulai dari memahami jenis-jenis SPT Pajak, perhitungan pajak, hingga pengisian SPT Pajak secara online. Kita akan membahas berbagai aspek penting, termasuk potensi kesalahan dan solusinya, serta kewajiban dan sanksi yang berlaku. Siap untuk menjadi wajib pajak yang taat dan tertib?

Dari pengertian Surat Pemberitahuan Tahunan (SPT) Pajak hingga perhitungan pajak penghasilan (PPh) orang pribadi dan badan, artikel ini memberikan penjelasan yang komprehensif dan praktis. Dengan contoh kasus dan tabel perbandingan yang jelas, Anda akan mendapatkan pemahaman yang lebih baik tentang kewajiban perpajakan Anda. Selain itu, panduan pengisian SPT Pajak secara online dan manual akan membantu Anda menyelesaikan kewajiban perpajakan dengan lancar.

Memahami SPT Pajak

Surat Pemberitahuan Tahunan (SPT) Pajak merupakan dokumen penting yang wajib dilaporkan oleh wajib pajak kepada Direktorat Jenderal Pajak (DJP). Dokumen ini berisi data dan informasi mengenai penghasilan, pengeluaran, dan kewajiban pajak sepanjang tahun pajak. Ketepatan dan kelengkapan pelaporan SPT Pajak sangat penting untuk memastikan kepatuhan perpajakan dan terhindar dari sanksi administrasi.

Jenis-Jenis SPT Pajak

Terdapat beberapa jenis SPT Pajak yang digunakan, tergantung pada jenis pajak dan status wajib pajak. Beberapa jenis SPT Pajak yang umum digunakan antara lain SPT Pajak Penghasilan (PPh) Orang Pribadi, SPT PPh Badan, SPT Pajak Pertambahan Nilai (PPN), dan SPT Pajak Penjualan atas Barang Mewah (PPnBM).

Contoh Kasus Wajib Pajak dan Jenis SPT yang Sesuai

Berikut beberapa contoh kasus wajib pajak dan jenis SPT yang sesuai:

- Pak Budi, karyawan swasta: Pak Budi wajib melaporkan penghasilannya sebagai karyawan melalui SPT PPh Orang Pribadi tahunan.

- PT Maju Jaya, perusahaan manufaktur: PT Maju Jaya wajib melaporkan penghasilan dan kewajiban pajaknya melalui SPT PPh Badan tahunan.

- Bu Ani, pengusaha toko kelontong: Bu Ani, sebagai pengusaha, wajib melaporkan penghasilan dan kewajiban pajaknya melalui SPT PPh Orang Pribadi tahunan, dan jika omsetnya melebihi batas tertentu, juga wajib melaporkan SPT PPN.

Perbandingan SPT Pajak Orang Pribadi dan Badan

Berikut perbandingan SPT Pajak Orang Pribadi dan Badan:

| Karakteristik | SPT PPh Orang Pribadi | SPT PPh Badan |

|---|---|---|

| Wajib Pajak | Wajib pajak orang pribadi | Wajib pajak badan (perusahaan) |

| Jenis Penghasilan | Beragam, termasuk gaji, usaha, investasi | Penghasilan dari kegiatan usaha perusahaan |

| Formulir | 1770, 1770 S, 1770 SS | 1771 |

| Periode Pelaporan | Tahunan | Tahunan |

Persyaratan Dokumen untuk Setiap Jenis SPT Pajak

Dokumen yang dibutuhkan untuk pelaporan SPT Pajak bervariasi tergantung jenis SPT. Secara umum, dokumen yang dibutuhkan meliputi:

- SPT PPh Orang Pribadi: Formulir SPT, bukti potong PPh Pasal 21, bukti penerimaan penghasilan lain (jika ada), bukti pengeluaran yang dapat dikurangkan (jika ada).

- SPT PPh Badan: Formulir SPT, laporan keuangan audit (jika dibutuhkan), bukti potong PPh Pasal 21, bukti penerimaan penghasilan lain (jika ada), bukti pengeluaran yang dapat dikurangkan (jika ada).

- SPT PPN: Formulir SPT, bukti penerimaan dan pengeluaran PPN, faktur pajak.

Catatan: Persyaratan dokumen ini bersifat umum dan dapat bervariasi tergantung pada kondisi masing-masing wajib pajak. Sebaiknya selalu merujuk pada peraturan perpajakan terbaru dan menghubungi kantor pajak terdekat untuk informasi lebih detail.

Proses Pembuatan SPT Pajak: Membuat Sse Pajak

Membuat Surat Pemberitahuan Pajak (SPT) merupakan kewajiban bagi setiap wajib pajak. Proses pembuatan SPT, baik secara online maupun manual, memerlukan ketelitian dan pemahaman yang baik terhadap peraturan perpajakan yang berlaku. Artikel ini akan menjelaskan langkah-langkah pembuatan SPT Pajak secara detail, mencakup pembuatan secara online dan manual, serta memberikan contoh pengisian formulir dan identifikasi potensi kesalahan umum beserta solusinya.

Pembuatan SPT Pajak Secara Online

Proses pembuatan SPT Pajak secara online menawarkan kemudahan dan efisiensi. Berikut langkah-langkahnya:

- Akses situs web Direktorat Jenderal Pajak (DJP).

- Login menggunakan Nomor Pokok Wajib Pajak (NPWP) dan password.

- Pilih jenis SPT yang akan dibuat (misalnya, 1770 untuk SPT Tahunan PPh Orang Pribadi).

- Isi formulir SPT secara online dengan data yang akurat dan lengkap.

- Lakukan pengecekan ulang data sebelum melakukan submit.

- Setelah yakin, kirim SPT secara elektronik.

- Simpan bukti penerimaan elektronik SPT.

Pembuatan SPT Pajak Secara Manual

Pembuatan SPT secara manual memerlukan ketelitian lebih tinggi karena semua data harus diisi dan dihitung secara manual. Berikut langkah-langkahnya:

- Unduh formulir SPT yang sesuai dari situs web DJP.

- Isi formulir dengan lengkap dan teliti, sesuai dengan petunjuk pengisian.

- Hitung jumlah pajak terutang atau pajak yang telah dibayar.

- Lampirkan bukti-bukti pendukung yang diperlukan (misalnya, bukti potong PPh 21).

- Serahkan SPT secara langsung ke kantor pajak yang berwenang.

Contoh Pengisian Formulir SPT Pajak

Berikut contoh pengisian formulir SPT Pajak 1770 (hanya sebagai ilustrasi): Misalnya, seorang wajib pajak bernama Budi memiliki penghasilan bruto Rp 100.000.000, penghasilan tidak kena pajak (PTKP) Rp 54.000.000, dan berbagai pengurangan lainnya sehingga penghasilan kena pajak menjadi Rp 30.000.000. Dengan tarif pajak 5%, pajak terutang adalah Rp 1.500.000. Data ini kemudian diisi pada formulir SPT 1770 di bagian yang sesuai.

| Item | Jumlah (Rp) |

|---|---|

| Penghasilan Bruto | 100.000.000 |

| PTKP | 54.000.000 |

| Penghasilan Kena Pajak | 30.000.000 |

| Pajak Terutang (5%) | 1.500.000 |

Flowchart Pembuatan SPT Pajak Secara Online

Berikut gambaran alur pembuatan SPT Pajak secara online. Prosesnya dimulai dengan akses ke situs DJP, login, pemilihan jenis SPT, pengisian data, pengecekan, dan pengiriman SPT. Sistem akan memberikan bukti penerimaan elektronik sebagai konfirmasi.

(Deskripsi flowchart: Kotak persegi panjang untuk setiap langkah, panah untuk menunjukkan alur proses. Mulai dari “Akses Situs DJP”, lalu “Login”, “Pilih Jenis SPT”, “Isi Formulir”, “Verifikasi Data”, “Kirim SPT”, dan diakhiri dengan “Bukti Penerimaan Elektronik”.)

Potensi Kesalahan Umum dan Solusinya

Beberapa kesalahan umum saat membuat SPT Pajak antara lain: kesalahan penulisan data, kesalahan perhitungan pajak, dan kelengkapan dokumen pendukung. Untuk menghindari kesalahan, perlu ketelitian dalam mengisi data, memahami peraturan perpajakan yang berlaku, dan memastikan kelengkapan dokumen pendukung sebelum mengirimkan SPT. Jika terjadi kesalahan, segera lakukan koreksi dan kirimkan SPT Pembetulan.

Perhitungan Pajak

Perhitungan pajak penghasilan (PPh) orang pribadi di Indonesia memiliki beberapa tahapan dan pertimbangan. Memahami proses perhitungan ini penting untuk memastikan kewajiban pajak dipenuhi dengan benar dan menghindari potensi denda atau sanksi. Berikut ini penjelasan lebih lanjut mengenai perhitungan PPh orang pribadi, termasuk pengurangan dan pemotongan pajak yang diperbolehkan, serta contoh perhitungan untuk berbagai penghasilan dan untuk Usaha Kecil Menengah (UKM).

Rumus Perhitungan Pajak Penghasilan (PPh) Orang Pribadi

Rumus perhitungan PPh orang pribadi didasarkan pada penghasilan neto (penghasilan bruto dikurangi berbagai pengurangan dan pemotongan yang diizinkan). Penghasilan neto ini kemudian dimasukkan ke dalam tarif PPh progresif yang berlaku. Rumus dasar perhitungannya dapat disederhanakan sebagai berikut:

PPh Terutang = (Penghasilan Neto) x (Tarif PPh)

Tarif PPh progresif bervariasi tergantung pada besarnya penghasilan neto. Informasi detail mengenai tarif PPh terbaru dapat diperoleh dari situs resmi Direktorat Jenderal Pajak (DJP).

Contoh Perhitungan PPh Orang Pribadi dengan Penghasilan Berbeda

Berikut ini contoh perhitungan PPh untuk dua individu dengan penghasilan berbeda, dengan asumsi tarif PPh dan pengurangan yang sama (untuk ilustrasi, angka-angka ini merupakan contoh dan dapat berbeda dengan kondisi riil):

Contoh 1: Penghasilan Rp 50.000.000 per tahun

Misalkan penghasilan bruto Rp 50.000.000, setelah dikurangi pengurangan dan pemotongan pajak menjadi Rp 40.000.000 (penghasilan neto). Dengan asumsi tarif PPh 5%, maka PPh terutang adalah Rp 2.000.000 (Rp 40.000.000 x 5%).

Contoh 2: Penghasilan Rp 200.000.000 per tahun

Misalkan penghasilan bruto Rp 200.000.000, setelah dikurangi pengurangan dan pemotongan pajak menjadi Rp 180.000.000 (penghasilan neto). Dengan asumsi tarif PPh 15%, maka PPh terutang adalah Rp 27.000.000 (Rp 180.000.000 x 15%).

Perlu diingat bahwa contoh di atas merupakan penyederhanaan. Perhitungan sebenarnya mungkin lebih kompleks dan melibatkan berbagai faktor.

Pengurangan dan Pemotongan Pajak yang Diperbolehkan

Beberapa pengurangan dan pemotongan pajak dapat mengurangi jumlah PPh yang terutang. Hal ini bertujuan untuk memberikan keringanan pajak bagi wajib pajak. Berikut beberapa contohnya:

| Jenis Pengurangan/Pemotongan | Penjelasan |

|---|---|

| Penghasilan Tidak Kena Pajak (PTKP) | Besaran penghasilan yang bebas dari pajak, disesuaikan dengan status perkawinan dan jumlah tanggungan. |

| Premi Asuransi Kesehatan | Premi asuransi kesehatan yang dibayarkan dapat dikurangkan dari penghasilan bruto. |

| Iuran Pensiun | Iuran pensiun yang dibayarkan juga dapat dikurangkan dari penghasilan bruto. |

| Sumbangan | Sumbangan ke lembaga tertentu yang terdaftar dan memenuhi syarat dapat dikurangkan. |

Ketentuan lebih lengkap mengenai pengurangan dan pemotongan pajak dapat dilihat di peraturan perpajakan yang berlaku.

Contoh Kasus Perhitungan Pajak untuk Usaha Kecil Menengah (UKM)

Perhitungan pajak untuk UKM umumnya berbeda dengan perhitungan pajak orang pribadi. UKM biasanya menggunakan sistem perhitungan pajak berdasarkan jenis usaha dan omzet. Misalnya, untuk usaha kecil dengan omzet di bawah batas tertentu mungkin menggunakan sistem PPh final. Sedangkan untuk UKM dengan omzet yang lebih besar, mungkin dikenakan PPh badan. Detail perhitungannya akan bergantung pada jenis usaha dan peraturan perpajakan yang berlaku.

Sebagai contoh, sebuah UKM dengan omzet Rp 100.000.000 per tahun dan menggunakan sistem PPh final dengan tarif 1%, maka PPh yang terutang adalah Rp 1.000.000 (Rp 100.000.000 x 1%). Namun, ini hanya contoh ilustrasi dan tarif PPh final dapat berbeda-beda tergantung jenis usaha dan peraturan yang berlaku.

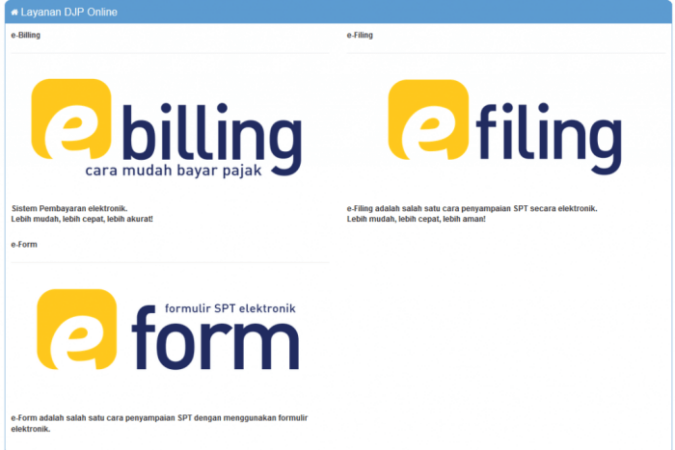

Pengisian SPT Pajak Online

Pengisian Surat Pemberitahuan Tahunan (SPT) Pajak secara online kini semakin mudah dan efisien. Dengan memanfaatkan fasilitas ini, wajib pajak dapat menghemat waktu dan tenaga dibandingkan dengan pengisian manual. Panduan berikut akan memandu Anda melalui proses registrasi, pengisian data, verifikasi, dan pengiriman SPT Pajak secara online.

Registrasi dan Login di Situs Pajak Online

Langkah pertama adalah melakukan registrasi di situs resmi Direktorat Jenderal Pajak (DJP). Anda perlu menyiapkan Nomor Pokok Wajib Pajak (NPWP), Kartu Tanda Penduduk (KTP), dan alamat email yang aktif. Setelah registrasi selesai, Anda dapat login menggunakan NPWP dan password yang telah Anda buat. Sistem akan memandu Anda melalui proses verifikasi akun dengan mengirimkan kode verifikasi ke alamat email Anda.

- Akses situs resmi DJP.

- Klik menu “Daftar/Registrasi”.

- Isi formulir registrasi dengan data yang lengkap dan akurat.

- Verifikasi akun melalui email.

- Login menggunakan NPWP dan password.

Melengkapi Data Pribadi dan Data Keuangan

Setelah berhasil login, Anda akan diarahkan ke halaman pengisian SPT. Sistem akan menampilkan formulir SPT yang perlu Anda isi. Pastikan Anda mengisi semua data pribadi dan data keuangan dengan teliti dan akurat. Data keuangan meliputi penghasilan, potongan pajak, dan berbagai pengurangan lainnya yang sesuai dengan ketentuan perpajakan yang berlaku. Jangan ragu untuk merujuk pada panduan pengisian SPT yang tersedia di situs DJP jika Anda mengalami kesulitan.

- Isi data pribadi sesuai dengan KTP.

- Masukkan data penghasilan dari berbagai sumber.

- Cantumkan bukti potong pajak (1721-A1).

- Masukkan data pengurangan pajak lainnya (jika ada).

- Periksa kembali seluruh data sebelum menyimpan.

Verifikasi dan Pengiriman SPT Pajak Online

Setelah menyelesaikan pengisian data, lakukan pengecekan menyeluruh untuk memastikan keakuratan data yang telah diinput. Sistem akan melakukan validasi data secara otomatis. Jika terdapat kesalahan, Anda dapat melakukan koreksi sebelum mengirimkan SPT. Setelah yakin semua data sudah benar, kirimkan SPT Anda secara online. Anda akan menerima bukti penerimaan elektronik (BPE) sebagai tanda bahwa SPT Anda telah diterima oleh DJP.

- Lakukan pengecekan ulang data yang telah diinput.

- Sistem akan melakukan validasi data secara otomatis.

- Perbaiki kesalahan jika ada.

- Kirim SPT Pajak secara online.

- Simpan BPE sebagai bukti penerimaan.

Tips dan Trik Mengisi SPT Online

Pastikan koneksi internet Anda stabil selama proses pengisian. Simpan secara berkala agar data Anda tidak hilang. Gunakan browser yang kompatibel dan selalu update data Anda. Jika ragu, konsultasikan dengan konsultan pajak atau petugas DJP. Jangan mengisi data di luar batas waktu yang telah ditentukan.

Kendala dan Solusi

Beberapa kendala yang mungkin dihadapi saat pengisian SPT online antara lain koneksi internet yang buruk, lupa password, atau kesulitan memahami formulir. Untuk mengatasi koneksi internet yang buruk, pastikan Anda memiliki koneksi yang stabil. Jika lupa password, Anda dapat melakukan reset password melalui fitur yang tersedia di situs DJP. Untuk kesulitan memahami formulir, Anda dapat merujuk pada panduan pengisian SPT atau menghubungi petugas DJP untuk mendapatkan bantuan.

- Koneksi internet buruk: Pastikan koneksi internet stabil dan cepat.

- Lupa password: Gunakan fitur reset password di situs DJP.

- Kesulitan memahami formulir: Gunakan panduan pengisian SPT atau hubungi petugas DJP.

- Sistem error: Coba akses situs di waktu yang berbeda atau hubungi layanan bantuan DJP.

Kewajiban dan Sanksi Pelaporan SPT Pajak

Pelaporan Surat Pemberitahuan Tahunan (SPT) Pajak merupakan kewajiban bagi setiap wajib pajak di Indonesia. Ketepatan dan kebenaran pelaporan SPT Pajak sangat penting untuk menunjang penerimaan negara dan menciptakan sistem perpajakan yang adil. Namun, kewajiban ini juga disertai sanksi bagi mereka yang lalai atau melakukan pelaporan yang salah. Berikut ini penjelasan lebih lanjut mengenai kewajiban dan sanksi terkait pelaporan SPT Pajak.

Kewajiban Pelaporan SPT Pajak dan Tenggat Waktu

Setiap wajib pajak memiliki kewajiban untuk melaporkan SPT Pajak sesuai dengan jenis pajak yang dikenakan dan tenggat waktu yang telah ditentukan. Tenggat waktu pelaporan SPT Pajak bervariasi tergantung jenis SPT dan status wajib pajak (misalnya, SPT Tahunan PPh Orang Pribadi biasanya pada bulan Maret tahun berikutnya). Keterlambatan pelaporan dapat mengakibatkan sanksi administrasi berupa denda. Informasi mengenai tenggat waktu pelaporan dapat dilihat di website Direktorat Jenderal Pajak (DJP) atau melalui konsultan pajak.

Rincian Sanksi Keterlambatan Pelaporan SPT Pajak

Sanksi atas keterlambatan pelaporan SPT Pajak berupa denda administrasi. Besaran denda bervariasi tergantung jenis pajak dan lama keterlambatan. Denda ini dihitung berdasarkan jumlah pajak terutang. Semakin lama keterlambatan, semakin besar denda yang harus dibayarkan. Informasi lengkap mengenai besaran denda dapat ditemukan di peraturan perundang-undangan perpajakan yang berlaku.

Ilustrasi Konsekuensi Pelaporan SPT Pajak yang Salah

Misalnya, seorang wajib pajak melaporkan penghasilan yang lebih rendah dari seharusnya. Hal ini akan mengakibatkan kekurangan pembayaran pajak. Selain harus membayar kekurangan pajak tersebut, wajib pajak juga akan dikenakan sanksi berupa bunga dan denda. Dalam kasus yang lebih serius, bahkan bisa dikenakan sanksi pidana jika terbukti adanya unsur kesengajaan dalam pelaporan yang salah.

Tabel Ringkasan Berbagai Jenis Sanksi dan Besarannya

| Jenis Sanksi | Besaran Sanksi | Keterangan |

|---|---|---|

| Denda Keterlambatan | Bergantung pada jenis pajak dan lama keterlambatan (misalnya, 0.5% dari pajak terutang setiap bulan keterlambatan, maksimal 200%) | Denda dikenakan jika SPT dilaporkan terlambat. |

| Bunga Keterlambatan | Bergantung pada tingkat suku bunga yang berlaku | Bunga dikenakan atas kekurangan pajak yang belum dibayar. |

| Sanksi Pidana | Bergantung pada ketentuan perundang-undangan yang berlaku | Sanksi pidana dapat berupa hukuman penjara dan/atau denda jika terbukti adanya tindak pidana perpajakan. |

Catatan: Besaran sanksi di atas merupakan gambaran umum dan dapat berbeda tergantung peraturan perpajakan yang berlaku.

Hak-Hak Wajib Pajak dalam Proses Pelaporan Pajak, Membuat sse pajak

Wajib pajak memiliki beberapa hak dalam proses pelaporan pajak, antara lain hak untuk mendapatkan informasi dan pelayanan yang baik dari petugas pajak, hak untuk mengajukan keberatan atas penetapan pajak, dan hak untuk mendapatkan perlindungan hukum jika hak-haknya dilanggar. Wajib pajak juga berhak untuk mendapatkan kepastian hukum dalam proses perpajakan.

Pemungkas

Membuat dan melaporkan SPT Pajak merupakan kewajiban setiap wajib pajak. Dengan memahami prosedur dan perhitungan yang tepat, Anda dapat menghindari kesalahan dan sanksi. Semoga panduan ini membantu Anda dalam memenuhi kewajiban perpajakan dengan mudah dan tepat waktu. Ingatlah untuk selalu memperbarui pengetahuan Anda tentang peraturan perpajakan yang berlaku, agar Anda selalu taat dan tertib dalam membayar pajak.