Table of contents:

- Definisi dan Ruang Lingkup PKP Baru

- Kewajiban Pelaporan SPT Tahunan untuk PKP Baru

- Dokumen dan Informasi yang Diperlukan untuk Pelaporan SPT Tahunan PKP Baru: Apakah Pkp Baru Wajib Untuk Melaporkan Spt Tahunan

-

Perubahan Regulasi dan Aturan Terbaru Pelaporan SPT Tahunan PKP Baru

- Perbedaan Aturan Pelaporan SPT Tahunan Antar Tahun

- Dampak Perubahan Regulasi terhadap Kewajiban PKP Baru

- Tabel Perubahan Signifikan Regulasi Pelaporan SPT Tahunan (3 Tahun Terakhir), Apakah pkp baru wajib untuk melaporkan spt tahunan

- Ilustrasi Dampak Perubahan Regulasi terhadap Pelaporan SPT Tahunan

- Konsultasi dan Bantuan

- Terakhir

Apakah PKP baru wajib untuk melaporkan SPT Tahunan? Pertanyaan ini sering muncul bagi para pengusaha yang baru saja terdaftar sebagai Pengusaha Kena Pajak (PKP). Memahami kewajiban pelaporan SPT Tahunan bagi PKP baru sangat penting untuk menghindari sanksi dan memastikan kepatuhan pajak. Artikel ini akan memberikan penjelasan lengkap mengenai kewajiban tersebut, mulai dari definisi PKP baru hingga prosedur pelaporan online.

Sebagai PKP baru, memahami aturan dan regulasi terkait pelaporan pajak sangat krusial. Kejelasan informasi ini akan membantu Anda memahami jenis SPT Tahunan yang harus dilaporkan, batas waktu pelaporan, dokumen yang dibutuhkan, serta sanksi yang berlaku jika terjadi keterlambatan. Dengan pemahaman yang baik, Anda dapat mematuhi kewajiban perpajakan dengan lancar dan menghindari masalah di kemudian hari.

Definisi dan Ruang Lingkup PKP Baru

Kewajiban pelaporan Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) bagi Pengusaha Kena Pajak (PKP) baru memiliki ketentuan tersendiri. Pemahaman yang tepat mengenai definisi dan ruang lingkup PKP baru sangat penting untuk memastikan kepatuhan perpajakan yang benar.

Pengertian PKP Baru dalam Konteks Pelaporan SPT Tahunan

PKP baru merujuk pada wajib pajak yang baru pertama kali terdaftar sebagai PKP dan memiliki kewajiban pelaporan SPT Tahunan PPh. Status ini berbeda dengan PKP yang sudah terdaftar sebelumnya dan telah melakukan pelaporan SPT Tahunan di tahun-tahun pajak sebelumnya. Perbedaan ini memengaruhi jenis SPT yang digunakan, batas waktu pelaporan, dan beberapa aspek pelaporan lainnya.

Kriteria PKP Baru

Beberapa kriteria menentukan seseorang atau badan usaha dikategorikan sebagai PKP baru. Kriteria utama adalah belum pernah terdaftar sebagai PKP sebelumnya dan baru memenuhi kriteria sebagai PKP di tahun pajak berjalan. Kriteria ini bisa terkait dengan omzet penjualan, jenis usaha, atau ketentuan perundang-undangan perpajakan lainnya.

Contoh Kasus Perbedaan PKP Baru dan PKP Lama

Misalnya, Pak Budi baru memulai usaha kuliner pada tahun 2023 dan omzetnya melampaui batas omzet yang mewajibkan dia terdaftar sebagai PKP. Ini menjadikan Pak Budi sebagai PKP baru. Sebaliknya, Ibu Ani yang telah menjalankan usaha konveksi sejak tahun 2020 dan telah terdaftar sebagai PKP sejak saat itu, dikategorikan sebagai PKP lama. Meskipun keduanya sama-sama PKP, kewajiban pelaporan SPT Tahunan mereka berbeda.

Perbedaan Kewajiban Pelaporan SPT Tahunan PKP Baru dan PKP Lama

Perbedaan utama terletak pada jenis SPT yang digunakan dan mungkin juga terdapat perbedaan dalam batas waktu pelaporan. PKP baru mungkin memiliki periode pelaporan yang berbeda dibandingkan dengan PKP lama yang telah terbiasa dengan siklus pelaporan tahunan. Selain itu, informasi yang dilaporkan mungkin juga sedikit berbeda, misalnya terkait dengan data historis usaha yang belum dimiliki oleh PKP baru.

Tabel Perbandingan Kewajiban Pelaporan SPT Tahunan

| Kriteria | PKP Baru | PKP Lama |

|---|---|---|

| Jenis SPT | Biasanya sama dengan PKP lama, namun mungkin ada perbedaan dalam pengisian formulir karena belum ada data historis. | Menggunakan formulir SPT Tahunan yang sesuai dengan jenis usahanya dan telah terbiasa menggunakannya. |

| Batas Waktu Pelaporan | Mungkin memiliki tenggat waktu yang sama, atau sedikit berbeda tergantung peraturan terbaru. | Mengikuti batas waktu pelaporan yang sudah ditetapkan dan telah dipahami sebelumnya. |

| Data yang Dilaporkan | Data usaha hanya mencakup periode sejak terdaftar sebagai PKP. | Data usaha mencakup seluruh periode usaha yang relevan. |

| Pengalaman Pelaporan | Belum memiliki pengalaman pelaporan SPT Tahunan. | Sudah memiliki pengalaman pelaporan SPT Tahunan. |

Kewajiban Pelaporan SPT Tahunan untuk PKP Baru

Menjadi Pengusaha Kena Pajak (PKP) baru membawa sejumlah kewajiban, salah satunya adalah pelaporan Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh). Memahami kewajiban ini sejak awal sangat penting untuk menghindari sanksi dan memastikan kepatuhan perpajakan.

Jenis SPT Tahunan untuk PKP Baru

Jenis SPT Tahunan yang wajib dilaporkan oleh PKP baru bergantung pada jenis usaha dan omzetnya. Umumnya, PKP baru akan melaporkan SPT Tahunan PPh Badan (untuk badan usaha) atau SPT Tahunan PPh Orang Pribadi (untuk usaha perseorangan). Perbedaan utama terletak pada formulir yang digunakan dan detail informasi yang dilaporkan. Konsultasikan dengan konsultan pajak atau petugas pajak untuk memastikan jenis SPT yang tepat sesuai dengan kondisi usaha Anda.

Batas Waktu Pelaporan SPT Tahunan PKP Baru

Batas waktu pelaporan SPT Tahunan PPh umumnya adalah tiga bulan setelah tahun pajak berakhir. Misalnya, untuk tahun pajak 2023, batas waktu pelaporan adalah 31 Maret 2024. Namun, perlu diingat bahwa peraturan ini dapat berubah, sehingga selalu penting untuk mengecek informasi terbaru dari Direktorat Jenderal Pajak (DJP).

Sanksi Keterlambatan Pelaporan SPT Tahunan

Keterlambatan pelaporan SPT Tahunan akan dikenakan sanksi administrasi berupa denda. Besarnya denda bervariasi, dan biasanya dihitung berdasarkan jumlah pajak terutang. Selain denda, keterlambatan juga dapat berdampak pada reputasi bisnis dan akses terhadap fasilitas perpajakan di masa mendatang. Oleh karena itu, sangat penting untuk mematuhi batas waktu pelaporan.

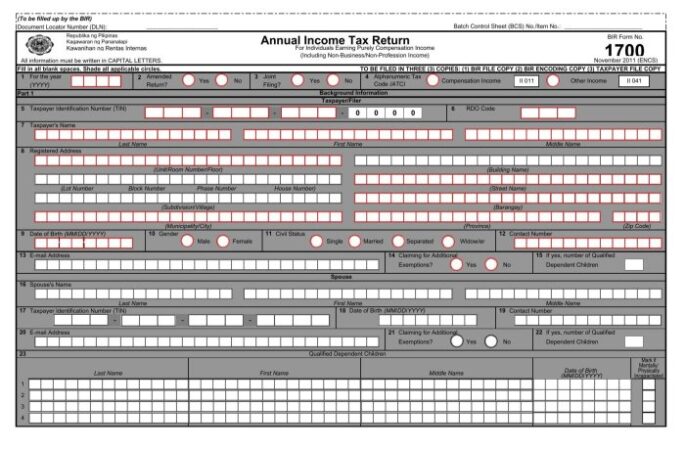

Prosedur Pelaporan SPT Tahunan Online untuk PKP Baru

- Daftarkan diri dan aktivasi akun di website DJP Online.

- Unduh formulir SPT Tahunan yang sesuai dengan jenis usaha Anda.

- Isi formulir SPT Tahunan dengan lengkap dan akurat.

- Lampirkan dokumen pendukung yang dibutuhkan, seperti bukti potong PPh 21, bukti pembayaran pajak, dan laporan keuangan.

- Kirim SPT Tahunan secara online melalui DJP Online.

- Simpan bukti penerimaan SPT Tahunan.

Ketepatan waktu pelaporan SPT Tahunan sangat penting untuk menghindari denda dan memastikan kepatuhan perpajakan. Keterlambatan, meskipun hanya beberapa hari, dapat berakibat fatal dan merugikan usaha Anda. Rencanakan pelaporan SPT Tahunan dengan baik dan pastikan semua data terisi lengkap dan akurat sebelum batas waktu pelaporan tiba.

Dokumen dan Informasi yang Diperlukan untuk Pelaporan SPT Tahunan PKP Baru: Apakah Pkp Baru Wajib Untuk Melaporkan Spt Tahunan

Pelaporan Surat Pemberitahuan Tahunan (SPT) Pajak Penghasilan (PPh) merupakan kewajiban bagi setiap wajib pajak, termasuk PKP (Pengusaha Kena Pajak) baru. Ketepatan dan kelengkapan dokumen yang disiapkan sangat penting untuk memastikan proses pelaporan berjalan lancar dan terhindar dari potensi masalah di kemudian hari. Berikut ini penjelasan detail mengenai dokumen dan informasi yang dibutuhkan.

Daftar Dokumen dan Informasi yang Dibutuhkan

Mengumpulkan dan mengorganisir dokumen dengan baik merupakan langkah awal yang krusial. Ketelitian dalam proses ini akan mempermudah penyusunan SPT Tahunan dan meminimalisir kesalahan. Berikut daftar dokumen dan informasi yang perlu dikumpulkan:

- Nomor Pokok Wajib Pajak (NPWP): NPWP merupakan identitas wajib pajak yang wajib tercantum dalam semua dokumen perpajakan.

- Surat Keterangan Terdaftar (SKT) sebagai PKP: Dokumen ini menjadi bukti resmi bahwa Anda telah terdaftar sebagai PKP.

- Bukti Pembayaran Pajak Masa: Semua bukti pembayaran pajak masa (PPh Pasal 21, 22, 23, 25, dan PPN) selama periode tahun pajak yang dilaporkan.

- Faktur Pajak Keluaran dan Faktur Pajak Masukan: Faktur pajak keluaran merupakan bukti penerimaan pembayaran dari pelanggan, sedangkan faktur pajak masukan merupakan bukti pembelian barang atau jasa yang dapat diklaim sebagai kredit pajak.

- Buku Pembantu Pajak: Buku ini mencatat seluruh transaksi yang berkaitan dengan perhitungan pajak, baik pajak masukan maupun pajak keluaran.

- Laporan Keuangan: Laporan keuangan seperti Neraca, Laporan Laba Rugi, dan Catatan Arus Kas yang telah diaudit (jika diperlukan).

- Data Transaksi Penjualan dan Pembelian: Data ini meliputi detail transaksi, seperti tanggal transaksi, jumlah, dan nama pelanggan atau pemasok.

Cara Pengumpulan dan Pengorganisasian Dokumen

Untuk memudahkan proses pelaporan, disarankan untuk mengorganisir dokumen secara sistematis. Anda dapat membuat folder terpisah untuk setiap jenis dokumen dan menyimpannya secara digital maupun fisik. Penggunaan sistem penamaan file yang konsisten (misalnya, berdasarkan tanggal dan jenis dokumen) akan membantu dalam pencarian dan pengambilan data yang dibutuhkan.

Sistem penyimpanan digital, misalnya dengan menggunakan cloud storage atau hard drive eksternal, direkomendasikan untuk kemudahan akses dan backup data.

Daftar Periksa Dokumen Sebelum Pelaporan SPT Tahunan

Sebelum memulai pelaporan SPT Tahunan, sebaiknya Anda melakukan pengecekan menyeluruh terhadap kelengkapan dokumen. Berikut daftar periksa yang dapat digunakan:

| No. | Dokumen | Tersedia? (Ya/Tidak) |

|---|---|---|

| 1 | NPWP | |

| 2 | SKT PKP | |

| 3 | Bukti Pembayaran Pajak Masa | |

| 4 | Faktur Pajak Keluaran | |

| 5 | Faktur Pajak Masukan | |

| 6 | Buku Pembantu Pajak | |

| 7 | Laporan Keuangan | |

| 8 | Data Transaksi Penjualan dan Pembelian |

Verifikasi Keakuratan Data dalam SPT Tahunan

Setelah semua dokumen terkumpul dan terorganisir, langkah selanjutnya adalah memverifikasi keakuratan data yang akan dilaporkan. Lakukan pengecekan silang antara data di berbagai dokumen untuk memastikan konsistensi. Jika terdapat perbedaan atau ketidaksesuaian, segera lakukan investigasi dan koreksi sebelum mengajukan SPT Tahunan.

Periksa kembali perhitungan pajak, pastikan semua kredit pajak yang diklaim telah sesuai dengan peraturan yang berlaku. Gunakan software perpajakan atau konsultasikan dengan konsultan pajak untuk memastikan akurasi perhitungan.

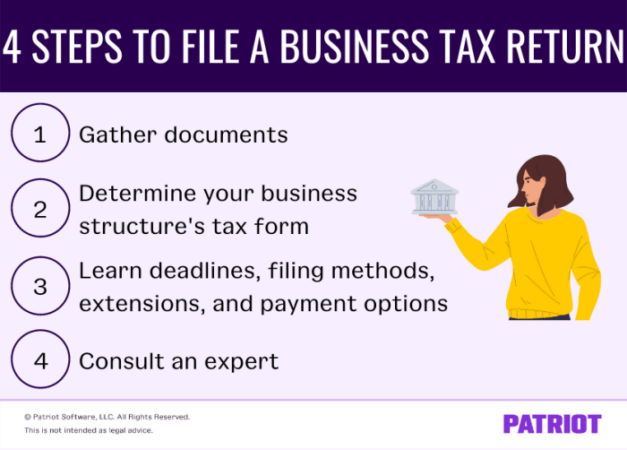

Alur Kerja Pelaporan SPT Tahunan

Alur kerja pelaporan SPT Tahunan dapat disederhanakan dengan langkah-langkah berikut:

- Persiapan Dokumen: Kumpulkan dan susun semua dokumen yang dibutuhkan.

- Verifikasi Data: Periksa keakuratan data pada semua dokumen.

- Penyusunan SPT Tahunan: Isi formulir SPT Tahunan secara lengkap dan akurat.

- Pengajuan SPT Tahunan: Ajukan SPT Tahunan melalui e-Filing atau secara langsung ke kantor pajak.

Perubahan Regulasi dan Aturan Terbaru Pelaporan SPT Tahunan PKP Baru

Kewajiban pelaporan Surat Pemberitahuan Tahunan (SPT) Pajak Penghasilan (PPh) bagi Pengusaha Kena Pajak (PKP) baru mengalami beberapa perubahan regulasi dalam beberapa tahun terakhir. Perubahan ini penting dipahami agar PKP baru dapat memenuhi kewajiban perpajakannya dengan benar dan menghindari sanksi. Pemahaman yang baik tentang regulasi yang berlaku akan membantu PKP baru dalam mengelola administrasi perpajakannya secara efektif.

Perbedaan Aturan Pelaporan SPT Tahunan Antar Tahun

Peraturan terkait pelaporan SPT Tahunan untuk PKP baru senantiasa mengalami pembaruan. Perbedaannya dapat terlihat dari berbagai aspek, mulai dari batas waktu pelaporan, formulir yang digunakan, hingga detail informasi yang harus dilaporkan. Misalnya, pada tahun-tahun sebelumnya, mungkin terdapat persyaratan pelaporan yang lebih sederhana dibandingkan dengan tahun berjalan. Perubahan ini bertujuan untuk meningkatkan efisiensi dan efektivitas administrasi perpajakan serta mengakomodasi perkembangan teknologi dan sistem perpajakan.

Dampak Perubahan Regulasi terhadap Kewajiban PKP Baru

Perubahan regulasi ini memiliki dampak yang signifikan terhadap kewajiban PKP baru. Sebagai contoh, jika sebelumnya pelaporan SPT Tahunan hanya mengharuskan pelaporan data penjualan dan pembelian secara sederhana, kini mungkin diperlukan pelaporan yang lebih detail, termasuk informasi terkait input pajak, kredit pajak masukan, dan rekonsiliasi pajak. Hal ini membutuhkan pemahaman yang lebih mendalam tentang peraturan perpajakan dan penggunaan sistem pelaporan elektronik yang lebih canggih.

Tabel Perubahan Signifikan Regulasi Pelaporan SPT Tahunan (3 Tahun Terakhir), Apakah pkp baru wajib untuk melaporkan spt tahunan

| Tahun | Perubahan Regulasi | Dampak |

|---|---|---|

| 2021 | Implementasi sistem pelaporan elektronik yang lebih terintegrasi. | PKP baru diharuskan terbiasa dengan sistem online dan memahami alur pelaporan digital. Kemudahan akses informasi namun membutuhkan literasi digital yang memadai. |

| 2022 | Penambahan detail informasi yang perlu dilaporkan dalam SPT Tahunan, termasuk detail transaksi dan rekonsiliasi pajak. | Meningkatnya kompleksitas pelaporan dan membutuhkan pemahaman yang lebih mendalam tentang peraturan perpajakan. Potensi kesalahan pelaporan lebih tinggi jika tidak teliti. |

| 2023 | Perubahan batas waktu pelaporan dan penambahan fitur verifikasi data secara otomatis dalam sistem pelaporan online. | PKP baru harus lebih cermat dalam memantau batas waktu pelaporan dan memastikan keakuratan data yang dilaporkan untuk menghindari penolakan sistem. Proses verifikasi otomatis meningkatkan efisiensi dan akurasi. |

Ilustrasi Dampak Perubahan Regulasi terhadap Pelaporan SPT Tahunan

Bayangkan seorang PKP baru yang memulai usaha pada tahun 2021. Pada tahun tersebut, ia mungkin hanya perlu melaporkan data penjualan dan pembelian secara sederhana melalui formulir manual atau sistem online yang relatif sederhana. Namun, pada tahun 2023, ia dihadapkan pada sistem pelaporan online yang lebih kompleks, dengan persyaratan pelaporan yang lebih detail dan batas waktu yang lebih ketat.

Ia harus memahami berbagai jenis pajak, input pajak, kredit pajak masukan, dan melakukan rekonsiliasi pajak secara teliti. Ketidakpahamannya terhadap perubahan regulasi ini dapat berakibat pada keterlambatan pelaporan, denda, atau bahkan sanksi lainnya. Proses pelaporan yang awalnya sederhana kini menjadi lebih kompleks dan membutuhkan pemahaman yang lebih mendalam tentang peraturan perpajakan dan penggunaan teknologi.

Konsultasi dan Bantuan

Mengawali perjalanan sebagai PKP baru dan menghadapi pelaporan SPT Tahunan memang bisa terasa menantang. Namun, jangan khawatir! Pemerintah menyediakan berbagai sumber daya dan bantuan untuk membantu Anda melewati proses ini dengan lancar. Berikut beberapa informasi penting yang perlu Anda ketahui untuk mendapatkan dukungan yang dibutuhkan.

Sumber Informasi dan Bantuan

Berbagai sumber informasi dan bantuan tersedia bagi PKP baru dalam melaporkan SPT Tahunan. Anda dapat mengakses informasi yang komprehensif dan terpercaya melalui beberapa kanal berikut:

- Website Direktorat Jenderal Pajak (DJP): Situs resmi DJP (www.pajak.go.id) menyediakan panduan, peraturan, dan formulir SPT yang dibutuhkan. Anda juga bisa menemukan berbagai informasi terkait pertanyaan yang sering diajukan (FAQ) dan video tutorial.

- Kantor Pelayanan Pajak (KPP): Kunjungi KPP terdekat untuk mendapatkan konsultasi langsung dengan petugas pajak. Petugas akan membantu Anda memahami peraturan dan menyelesaikan masalah yang Anda hadapi.

- Call Center DJP: Hubungi call center DJP untuk mendapatkan informasi dan bantuan melalui telepon. Nomor telepon dan jam operasional tersedia di website DJP.

- Akun Media Sosial DJP: DJP aktif di berbagai media sosial, seperti Twitter dan Instagram. Anda dapat mengajukan pertanyaan atau mengikuti update terbaru terkait peraturan perpajakan melalui media sosial tersebut.

Prosedur Konsultasi

Untuk mendapatkan konsultasi terkait permasalahan pelaporan SPT Tahunan, Anda dapat mengikuti beberapa langkah berikut:

- Siapkan data dan dokumen yang relevan, seperti NPWP, bukti transaksi, dan laporan keuangan.

- Hubungi KPP terdekat atau akses layanan konsultasi online yang tersedia di website DJP.

- Jelaskan permasalahan yang Anda hadapi secara detail dan jelas kepada petugas pajak.

- Ikuti arahan dan petunjuk dari petugas pajak untuk menyelesaikan permasalahan tersebut.

Pertanyaan Umum PKP Baru

Beberapa pertanyaan umum yang sering diajukan oleh PKP baru terkait pelaporan SPT Tahunan antara lain:

- Bagaimana cara mengisi formulir SPT Tahunan?

- Apa saja jenis pengeluaran yang dapat dibebankan sebagai biaya?

- Kapan batas waktu pelaporan SPT Tahunan?

- Bagaimana cara menghitung pajak terutang?

- Apa yang harus dilakukan jika terjadi kesalahan dalam pelaporan SPT Tahunan?

Tips dan Saran Pelaporan SPT Tahunan

Mulailah mempersiapkan pelaporan SPT Tahunan Anda sejak awal tahun pajak. Catat semua transaksi keuangan secara teratur dan rapi. Manfaatkan berbagai sumber informasi dan bantuan yang tersedia. Jangan ragu untuk berkonsultasi dengan petugas pajak jika Anda mengalami kesulitan. Ketelitian dan ketepatan waktu sangat penting dalam pelaporan SPT Tahunan.

Langkah Mengatasi Kendala Pelaporan

Jika Anda menghadapi kendala dalam pelaporan SPT Tahunan, langkah-langkah berikut dapat membantu:

- Ulas kembali panduan dan peraturan yang berlaku di website DJP.

- Verifikasi kembali data dan dokumen yang Anda gunakan.

- Hubungi petugas pajak di KPP terdekat atau melalui layanan konsultasi online.

- Jika perlu, mintalah bantuan dari konsultan pajak yang berpengalaman.

Terakhir

Kesimpulannya, kewajiban pelaporan SPT Tahunan bagi PKP baru sama pentingnya dengan PKP lama, meskipun terdapat perbedaan dalam hal tenggat waktu dan jenis SPT. Ketepatan dan ketaatan dalam memenuhi kewajiban perpajakan ini akan menjamin kelancaran bisnis Anda dan menghindari sanksi yang merugikan. Selalu perbarui pengetahuan Anda mengenai regulasi terbaru dan jangan ragu untuk berkonsultasi dengan pihak berwenang jika mengalami kesulitan.