Table of contents:

Batas lapor SPT Tahunan Orang Pribadi merupakan hal penting yang perlu dipahami setiap wajib pajak. Mengerti tenggat waktu pelaporan pajak penghasilan tahunan sangat krusial untuk menghindari sanksi dan memastikan kewajiban perpajakan terpenuhi dengan baik. Artikel ini akan membahas secara lengkap mengenai batas waktu, jenis penghasilan yang dilaporkan, cara pengisian formulir, dokumen pendukung, dan metode pelaporan SPT Tahunan.

Dari memahami jenis-jenis penghasilan yang wajib dilaporkan hingga langkah-langkah praktis mengisi formulir SPT 1770 S, panduan ini akan memberikan pemahaman komprehensif untuk membantu Anda dalam memenuhi kewajiban perpajakan. Informasi yang disajikan bertujuan untuk memberikan kemudahan dan kepastian hukum bagi setiap wajib pajak dalam menjalankan kewajibannya.

Batas Waktu Pelaporan SPT Tahunan Orang Pribadi

Mengajukan Surat Pemberitahuan Tahunan (SPT) Pajak Penghasilan (PPh) Orang Pribadi merupakan kewajiban bagi setiap Warga Negara Indonesia (WNI) yang memiliki penghasilan di atas Penghasilan Tidak Kena Pajak (PTKP). Ketepatan waktu pelaporan SPT sangat penting untuk menghindari sanksi administrasi dan memastikan pemenuhan kewajiban perpajakan.

Ketentuan Batas Waktu Pelaporan SPT Tahunan Orang Pribadi

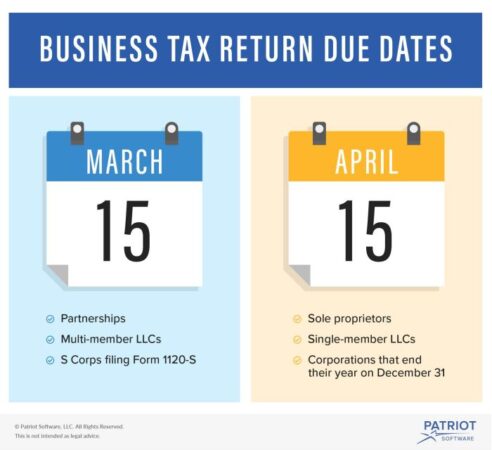

Berdasarkan peraturan perpajakan yang berlaku, batas waktu pelaporan SPT Tahunan Orang Pribadi adalah paling lambat tanggal 31 Maret tahun berikutnya setelah tahun pajak berakhir. Misalnya, untuk tahun pajak 2022, batas waktu pelaporan SPT adalah 31 Maret 2023. Peraturan ini berlaku umum, namun terdapat beberapa pengecualian untuk jenis wajib pajak tertentu yang akan dijelaskan lebih lanjut.

Sanksi Keterlambatan Pelaporan SPT Tahunan Orang Pribadi

Keterlambatan pelaporan SPT Tahunan Orang Pribadi akan dikenakan sanksi administrasi berupa denda. Besarnya denda bervariasi tergantung pada jumlah keterlambatan. Denda ini bertujuan untuk mendorong kepatuhan wajib pajak dalam memenuhi kewajiban perpajakannya tepat waktu. Informasi detail mengenai besaran denda dapat dilihat di situs resmi Direktorat Jenderal Pajak (DJP).

Batas Waktu Pelaporan SPT Tahunan Berdasarkan Jenis Wajib Pajak

Berikut tabel yang merangkum batas waktu pelaporan SPT Tahunan Orang Pribadi untuk berbagai jenis wajib pajak. Perlu diingat bahwa tabel ini merupakan gambaran umum dan sebaiknya dikonfirmasi kembali dengan peraturan perpajakan terbaru dari DJP.

| Jenis Wajib Pajak | Batas Waktu | Keterangan | Catatan |

|---|---|---|---|

| Wajib Pajak Orang Pribadi Umum | 31 Maret tahun berikutnya | Berlaku untuk karyawan, wiraswasta, dan profesi lainnya | Terdapat pengecualian untuk WP tertentu |

| Wajib Pajak Orang Pribadi yang menggunakan jasa konsultan pajak | 31 Maret tahun berikutnya | Meskipun menggunakan jasa konsultan, tetap wajib pajak yang bertanggung jawab | Konsultan pajak membantu dalam proses pelaporan |

| Wajib Pajak Orang Pribadi yang memiliki penghasilan dari luar negeri | 31 Maret tahun berikutnya | Proses pelaporan mungkin lebih kompleks | Perlu memperhatikan peraturan perpajakan internasional |

| Wajib Pajak Orang Pribadi yang telah meninggal dunia | Diwakilkan ahli waris | Batas waktu disesuaikan dengan proses pengurusan warisan | Konsultasikan dengan kantor pajak terdekat |

Contoh Kasus Pelaporan SPT Tahunan

Berikut beberapa contoh kasus pelaporan SPT Tahunan, yang tepat waktu dan terlambat, beserta konsekuensinya:

- Contoh 1 (Tepat Waktu): Bu Ani, seorang karyawan, melaporkan SPT Tahunannya pada tanggal 30 Maret 2023 untuk tahun pajak 2022. Ia tidak dikenakan sanksi dan kewajibannya terpenuhi.

- Contoh 2 (Terlambat): Pak Budi, seorang wiraswasta, baru melaporkan SPT Tahunannya pada tanggal 15 April 2023 untuk tahun pajak 2022. Ia akan dikenakan sanksi denda sesuai peraturan yang berlaku.

Faktor-faktor yang Menyebabkan Keterlambatan Pelaporan SPT Tahunan

Beberapa faktor dapat menyebabkan keterlambatan pelaporan SPT Tahunan, antara lain:

- Kurangnya pemahaman tentang peraturan perpajakan.

- Kesulitan dalam pengumpulan data dan dokumen pendukung.

- Kesalahan dalam pengisian formulir SPT.

- Kesibukan pekerjaan atau aktivitas lainnya.

- Kurangnya akses ke teknologi informasi dan internet.

Jenis-Jenis Pemasukan yang Dilaporkan

Melaporkan penghasilan dalam SPT Tahunan Orang Pribadi membutuhkan pemahaman yang baik tentang jenis-jenis pemasukan yang termasuk ke dalam objek pajak. Ketepatan pelaporan ini akan menentukan besarnya Pajak Penghasilan (PPh) yang harus dibayarkan. Berikut penjelasan rinci mengenai berbagai jenis penghasilan dan perhitungan Pajak Penghasilannya.

Secara umum, semua jenis penghasilan yang diterima wajib dilaporkan. Hal ini mencakup penghasilan dari berbagai sumber, baik yang bersifat tetap maupun tidak tetap. Perhitungan Pajak Penghasilan pun bervariasi tergantung jenis penghasilan dan status perpajakan wajib pajak.

Penghasilan Karyawan

Penghasilan karyawan umumnya berupa gaji, tunjangan, dan bonus yang diterima secara berkala dari pemberi kerja. Perhitungan Penghasilan Kena Pajak (PKP) karyawan relatif sederhana. PKP dihitung dengan mengurangi penghasilan bruto dengan berbagai pengurangan yang diizinkan, seperti iuran pensiun, iuran kesehatan, dan biaya jabatan (jika ada).

Contoh: Seorang karyawan menerima gaji bruto Rp 10.000.000 per bulan. Ia memiliki iuran pensiun Rp 500.000 dan iuran kesehatan Rp 200.000 per bulan. Maka, penghasilan nettonya per bulan adalah Rp 9.300.000 (Rp 10.000.000 – Rp 500.000 – Rp 200.000). Penghasilan tahunannya adalah Rp 111.600.000 (Rp 9.300.000 x 12 bulan). PKP kemudian dihitung berdasarkan peraturan perpajakan yang berlaku, dengan mempertimbangkan PTKP (Penghasilan Tidak Kena Pajak).

Penghasilan Pengusaha

Penghasilan pengusaha lebih kompleks karena beragam sumbernya. Bisa berupa keuntungan usaha, penjualan aset, atau pendapatan lainnya yang terkait dengan kegiatan usaha. Perhitungan PKP pengusaha dimulai dengan menghitung penghasilan bruto, lalu dikurangi dengan biaya-biaya yang diperbolehkan secara fiskal, seperti biaya operasional, penyusutan aset, dan beban lainnya. Keuntungan bersih inilah yang menjadi dasar perhitungan PKP.

Contoh: Seorang pengusaha memiliki penghasilan bruto Rp 200.000.000. Biaya operasionalnya mencapai Rp 100.000.000, dan penyusutan aset Rp 20.000.000. Maka, keuntungan bersihnya adalah Rp 80.000.000 (Rp 200.000.000 – Rp 100.000.000 – Rp 20.000.000). Keuntungan bersih inilah yang menjadi dasar perhitungan PKP.

Penghasilan Profesional, Batas lapor spt tahunan orang pribadi

Penghasilan profesional, seperti dokter, pengacara, atau konsultan, umumnya berupa honorarium atau fee atas jasa yang diberikan. Perhitungan PKP mirip dengan penghasilan pengusaha, yaitu penghasilan bruto dikurangi dengan biaya-biaya yang diperbolehkan, seperti biaya operasional, biaya perjalanan dinas, dan biaya lainnya yang terkait dengan profesi tersebut.

Contoh: Seorang dokter menerima honorarium Rp 15.000.000 per bulan. Biaya operasional praktiknya (sewa tempat, alat-alat medis) sekitar Rp 3.000.000 per bulan. Penghasilan bersihnya per bulan adalah Rp 12.000.000 (Rp 15.000.000 – Rp 3.000.000). Penghasilan tahunannya adalah Rp 144.000.000 (Rp 12.000.000 x 12 bulan). PKP kemudian dihitung berdasarkan peraturan perpajakan yang berlaku, dengan mempertimbangkan PTKP.

Perbedaan Pelaporan Penghasilan dari Berbagai Sumber

- Karyawan: Pelaporan umumnya lebih sederhana, dengan bukti potong (1721-A1) dari pemberi kerja sebagai dasar pelaporan.

- Pengusaha: Membutuhkan catatan keuangan yang lebih detail dan lengkap, termasuk bukti-bukti transaksi dan laporan keuangan.

- Profesional: Mirip dengan pengusaha, memerlukan catatan transaksi dan bukti penerimaan honorarium atau fee.

Pelaporan penghasilan yang akurat dan lengkap sangat penting untuk menghindari sanksi administrasi dan hukum. Kejujuran dalam melaporkan penghasilan merupakan kewajiban setiap wajib pajak demi terciptanya sistem perpajakan yang adil dan transparan. Pastikan untuk selalu mengkonsultasikan hal ini dengan konsultan pajak jika diperlukan.

Pengisian Formulir SPT Tahunan Orang Pribadi: Batas Lapor Spt Tahunan Orang Pribadi

Mengisi Formulir SPT Tahunan 1770 S mungkin tampak rumit, namun dengan pemahaman yang tepat, prosesnya dapat berjalan lancar. Panduan ini akan memberikan langkah-langkah detail, contoh konkret, dan tips untuk menghindari kesalahan umum dalam pengisian formulir SPT Tahunan Orang Pribadi.

Langkah-Langkah Pengisian Formulir SPT Tahunan 1770 S

Pengisian Formulir SPT Tahunan 1770 S memerlukan ketelitian dan data yang akurat. Berikut langkah-langkah umum yang perlu Anda ikuti:

- Identitas Wajib Pajak: Isi data diri Anda secara lengkap dan akurat, meliputi Nama, Nomor Induk Kependudukan (NIK), Nomor Pokok Wajib Pajak (NPWP), alamat, dan status perkawinan.

- Penghasilan Bruto: Daftar semua penghasilan Anda dari berbagai sumber, seperti gaji, usaha, investasi, dan lainnya. Pastikan Anda mencantumkan bukti pendukung setiap penghasilan.

- Pengurangan: Hitung pengurangan yang diperbolehkan, seperti iuran pensiun, premi asuransi kesehatan, dan biaya pendidikan.

- Penghasilan Neto: Kurangi penghasilan bruto dengan pengurangan yang telah dihitung untuk mendapatkan penghasilan neto.

- Potongan Pajak: Hitung potongan pajak yang telah dibayarkan sepanjang tahun, baik melalui pemotongan pajak penghasilan (PPh) Pasal 21 maupun pajak yang dibayar sendiri.

- Pajak Terhutang: Hitung pajak terhutang berdasarkan penghasilan neto dan tarif pajak yang berlaku. Kurangi pajak terhutang dengan potongan pajak yang telah dibayarkan.

- Lebih Bayar/Kurang Bayar: Jika pajak yang telah dibayarkan lebih besar dari pajak terhutang, maka Anda berhak atas pengembalian pajak (lebih bayar). Sebaliknya, jika pajak yang telah dibayar kurang dari pajak terhutang, Anda harus membayar kekurangan pajak (kurang bayar).

- Verifikasi dan Penyerahan: Periksa kembali seluruh data yang telah diisi. Pastikan semua informasi akurat dan lengkap sebelum menyerahkan SPT Tahunan Anda.

Contoh Pengisian Kolom Penghasilan

Mari kita ambil contoh kasus seorang karyawan bernama Budi yang memiliki penghasilan sebagai berikut:

| Sumber Penghasilan | Jumlah (Rp) |

|---|---|

| Gaji | 70.000.000 |

| Bonus | 10.000.000 |

| Dividen | 5.000.000 |

Budi akan menjumlahkan seluruh penghasilannya (70.000.000 + 10.000.000 + 5.000.000 = 85.000.000) dan mencantumkannya di bagian penghasilan bruto pada formulir SPT.

Panduan Mengisi Kolom yang Sering Menimbulkan Kebingungan

Beberapa kolom dalam formulir SPT seringkali menimbulkan kebingungan. Berikut panduan singkatnya:

- Kolom “Premi Asuransi Kesehatan”: Cantumkan premi asuransi kesehatan yang dibayarkan atas nama sendiri dan keluarga, dengan menyertakan bukti pembayaran.

- Kolom “Iuran Pensiun”: Isi dengan jumlah iuran pensiun yang dibayarkan sepanjang tahun pajak, dengan bukti pembayaran.

- Kolom “Penghasilan Tidak Kena Pajak (PTKP)” : Jumlah PTKP ditentukan berdasarkan status perkawinan dan jumlah tanggungan.

Melaporkan Penghasilan dari Berbagai Sumber

Formulir SPT 1770 S menyediakan kolom-kolom spesifik untuk melaporkan penghasilan dari berbagai sumber. Setiap sumber penghasilan harus dilaporkan secara terpisah dan detail, disertai bukti pendukung yang sah.

Kesalahan Umum dan Cara Mengatasinya

Beberapa kesalahan umum yang sering terjadi saat mengisi SPT 1770 S antara lain:

- Data yang tidak lengkap atau tidak akurat: Pastikan semua data diisi dengan lengkap dan akurat. Periksa kembali semua informasi sebelum menyerahkan SPT.

- Kesalahan perhitungan: Lakukan perhitungan dengan teliti dan hati-hati. Gunakan kalkulator atau aplikasi perhitungan pajak untuk meminimalisir kesalahan.

- Tidak menyertakan bukti pendukung: Selalu sertakan bukti pendukung untuk setiap item yang dilaporkan dalam SPT.

Jika terjadi kesalahan, segera lakukan koreksi dan ajukan SPT Pembetulan.

Dokumen Pendukung yang Diperlukan

Melengkapi Surat Pemberitahuan Tahunan (SPT) Pajak Penghasilan (PPh) Orang Pribadi membutuhkan lebih dari sekadar mengisi formulir. Dokumen pendukung berperan krusial dalam memvalidasi data yang dilaporkan dan memastikan perhitungan pajak Anda akurat. Ketidaklengkapan atau ketidaksesuaian dokumen dapat berakibat pada proses pemeriksaan pajak yang lebih lama bahkan sanksi administrasi. Berikut penjelasan lebih detail mengenai dokumen pendukung yang diperlukan.

Jenis Dokumen Pendukung Berdasarkan Jenis Penghasilan

Dokumen pendukung yang dibutuhkan bervariasi tergantung pada sumber penghasilan Anda. Berikut beberapa contoh dokumen pendukung untuk berbagai jenis penghasilan.

- Penghasilan dari Pekerjaan/Gaji: Formulir 1721-A1 yang diterbitkan oleh pemberi kerja. Formulir ini berisi rincian penghasilan bruto, potongan pajak, dan iuran pensiun Anda sepanjang tahun pajak.

- Penghasilan dari Usaha/Bisnis: Buku kas umum, bukti transaksi (faktur pajak, kuitansi, nota), laporan keuangan (neraca dan laporan laba rugi). Dokumen-dokumen ini digunakan untuk menghitung penghasilan neto usaha Anda setelah dikurangi biaya-biaya yang diperbolehkan.

- Penghasilan dari Investasi: Bukti kepemilikan aset investasi (seperti sertifikat saham, bukti kepemilikan deposito), bukti penerimaan dividen atau bunga, laporan transaksi investasi. Dokumen ini diperlukan untuk membuktikan penghasilan Anda dari investasi dan menghitung pajak yang terutang.

- Penghasilan dari Sewa: Kontrak sewa, bukti penerimaan pembayaran sewa, bukti pengeluaran terkait properti yang disewakan (misalnya, biaya perbaikan dan perawatan). Dokumen ini digunakan untuk menghitung penghasilan bersih dari kegiatan sewa.

- Penghasilan Lainnya: Bukti penerimaan penghasilan (misalnya, bukti penerimaan honorarium, hadiah, warisan). Setiap jenis penghasilan lainnya membutuhkan bukti pendukung yang relevan untuk memverifikasi sumber dan jumlah penghasilan tersebut.

Daftar Periksa Dokumen Pendukung

Sebelum menyampaikan SPT Tahunan, sebaiknya Anda melakukan pengecekan dokumen pendukung berikut:

- Formulir 1721-A1 (jika Anda menerima penghasilan dari pekerjaan/gaji)

- Buku kas umum dan bukti transaksi (jika Anda memiliki usaha/bisnis)

- Bukti kepemilikan aset investasi dan bukti penerimaan dividen/bunga (jika Anda memiliki penghasilan dari investasi)

- Kontrak sewa dan bukti penerimaan pembayaran sewa (jika Anda memiliki penghasilan dari sewa)

- Bukti penerimaan penghasilan lainnya (jika ada)

- KTP dan NPWP

Konsekuensi Dokumen Tidak Lengkap atau Tidak Sesuai

Ketidaklengkapan atau ketidaksesuaian dokumen pendukung dapat menyebabkan beberapa konsekuensi, antara lain:

- Penolakan SPT: Jika dokumen pendukung tidak lengkap atau tidak sesuai, SPT Anda dapat ditolak dan Anda diminta untuk melengkapi dokumen yang kurang.

- Pemeriksaan Pajak: DJP berhak melakukan pemeriksaan pajak lebih lanjut untuk memverifikasi kebenaran data yang dilaporkan. Proses ini dapat memakan waktu dan membutuhkan usaha tambahan dari Anda.

- Sanksi Administrasi: Dalam beberapa kasus, ketidaklengkapan atau ketidaksesuaian dokumen dapat dikenakan sanksi administrasi berupa denda.

Ilustrasi Dokumen Pendukung untuk Penghasilan dari Usaha

Misalnya, seorang pengusaha kuliner memiliki warung makan. Dokumen pendukung yang dibutuhkan meliputi:

- Buku kas umum yang mencatat seluruh transaksi pemasukan dan pengeluaran warung makan tersebut.

- Faktur pajak yang diterbitkan kepada pelanggan yang melakukan pembayaran dengan sistem pembayaran digital atau kartu kredit.

- Kuitansi pembayaran untuk pembelian bahan baku, seperti sayur mayur, daging, dan bumbu-bumbu.

- Laporan keuangan yang mencakup neraca dan laporan laba rugi yang menunjukkan penghasilan bersih setelah dikurangi biaya operasional.

Dokumen-dokumen ini harus tersimpan rapi dan terorganisir dengan baik agar memudahkan proses pelaporan SPT Tahunan.

Cara Melapor SPT Tahunan Orang Pribadi

Melaporkan SPT Tahunan Orang Pribadi merupakan kewajiban bagi setiap Warga Negara Indonesia yang memiliki penghasilan di atas Penghasilan Tidak Kena Pajak (PTKP). Proses pelaporan ini dapat dilakukan melalui dua metode, yaitu secara online melalui e-Filing dan secara manual. Berikut penjelasan lebih lanjut mengenai kedua metode tersebut, beserta perbandingan dan panduan mengatasi masalah teknis.

Pelaporan SPT Tahunan Orang Pribadi Secara Online melalui e-Filing

e-Filing merupakan sistem pelaporan SPT Tahunan secara online yang disediakan oleh Direktorat Jenderal Pajak (DJP). Metode ini menawarkan kemudahan dan efisiensi waktu. Berikut langkah-langkahnya:

- Akses situs web DJP dan masuk ke sistem e-Filing menggunakan NPWP dan password.

- Pilih jenis SPT yang akan dilaporkan, yaitu SPT Tahunan 1770, 1770S, atau lainnya yang sesuai dengan status dan penghasilan.

- Isi formulir SPT secara lengkap dan teliti. Pastikan data yang diinput akurat dan sesuai dengan bukti-bukti pendukung.

- Unggah dokumen pendukung yang dibutuhkan, seperti bukti potong PPh 21, bukti pembayaran pajak lainnya, dan dokumen pendukung lainnya.

- Lakukan pengecekan kembali seluruh data dan isian formulir sebelum melakukan submit.

- Kirim SPT Tahunan. Sistem akan memberikan bukti penerimaan elektronik (BPE).

- Simpan BPE sebagai bukti pelaporan SPT Tahunan.

Pelaporan SPT Tahunan Orang Pribadi Secara Manual

Pelaporan SPT Tahunan secara manual dilakukan dengan mengisi formulir SPT secara manual dan kemudian menyerahkannya langsung ke kantor pelayanan pajak (KPP) tempat wajib pajak terdaftar. Metode ini membutuhkan waktu dan tenaga yang lebih banyak dibandingkan dengan e-Filing.

- Ambil formulir SPT Tahunan di KPP atau unduh dari situs web DJP.

- Isi formulir SPT Tahunan dengan lengkap dan teliti, serta lampirkan bukti-bukti pendukung yang dibutuhkan.

- Serahkan formulir SPT Tahunan beserta dokumen pendukung ke KPP tempat wajib pajak terdaftar.

- Petugas KPP akan memberikan bukti penerimaan SPT Tahunan.

Perbandingan Pelaporan SPT Tahunan Secara Online dan Manual

| Aspek | e-Filing | Manual |

|---|---|---|

| Kemudahan | Mudah dan praktis | Membutuhkan waktu dan tenaga yang lebih banyak |

| Efisiensi Waktu | Efisien | Tidak efisien |

| Biaya | Gratis | Gratis |

| Aksesibilitas | Tersedia 24/7 | Terbatas oleh jam operasional KPP |

| Risiko Kesalahan | Lebih kecil jika dilakukan dengan teliti | Lebih besar, karena dilakukan secara manual |

Mengatasi Masalah Teknis Selama Pelaporan Online

Selama proses pelaporan online, beberapa masalah teknis mungkin terjadi. Berikut panduan langkah demi langkah untuk mengatasinya:

- Masalah koneksi internet: Pastikan koneksi internet stabil dan lancar. Coba gunakan jaringan internet yang berbeda jika perlu.

- Masalah login: Pastikan NPWP dan password benar. Jika lupa password, gunakan fitur lupa password untuk meresetnya. Hubungi KPP jika masih mengalami masalah.

- Masalah pengisian formulir: Bacalah petunjuk pengisian formulir dengan teliti. Jika masih mengalami kesulitan, hubungi layanan bantuan DJP.

- Masalah unggah dokumen: Pastikan ukuran file dokumen sesuai dengan ketentuan yang berlaku. Coba ubah format file jika perlu.

- Masalah sistem: Jika sistem mengalami error, coba akses kembali setelah beberapa saat. Jika masalah berlanjut, hubungi layanan bantuan DJP.

Alur Diagram Pelaporan SPT Tahunan Orang Pribadi

Berikut gambaran alur diagram pelaporan SPT Tahunan, baik online maupun manual. Perbedaan utama terletak pada metode pengiriman dan interaksi dengan petugas pajak.

e-Filing: Wajib Pajak -> Login e-Filing -> Isi Formulir Online -> Unggah Dokumen -> Submit -> BPE.

Manual: Wajib Pajak -> Ambil Formulir -> Isi Formulir Manual -> Lampirkan Dokumen -> Serahkan ke KPP -> Bukti Penerimaan.

Terakhir

Menyampaikan SPT Tahunan tepat waktu merupakan tanggung jawab setiap warga negara yang taat pajak. Dengan memahami batas waktu pelaporan, jenis penghasilan yang perlu dilaporkan, dan prosedur pelaporan yang benar, diharapkan setiap wajib pajak dapat memenuhi kewajibannya dengan lancar dan terhindar dari sanksi. Semoga informasi dalam artikel ini bermanfaat dan memberikan kemudahan dalam proses pelaporan SPT Tahunan Orang Pribadi Anda.