Table of contents:

Bukti tanda terima pelaporan SPT Tahunan merupakan dokumen penting yang wajib dimiliki setiap wajib pajak setelah menyelesaikan kewajiban pelaporan pajaknya. Dokumen ini menjadi bukti sah bahwa pelaporan SPT Tahunan telah dilakukan dan diterima oleh Direktorat Jenderal Pajak (DJP). Baik pelaporan secara online maupun offline, bukti penerimaan ini memiliki peran krusial dalam berbagai hal, mulai dari verifikasi pelaporan hingga mencegah potensi masalah di kemudian hari.

Memahami jenis, isi, dan cara menyimpan bukti ini sangat penting untuk kepatuhan perpajakan yang baik.

Artikel ini akan membahas secara detail berbagai aspek terkait bukti tanda terima pelaporan SPT Tahunan, mulai dari format dan informasi yang terkandung di dalamnya, hingga prosedur pelaporan dan langkah-langkah penyimpanan yang aman. Dengan pemahaman yang komprehensif, diharapkan wajib pajak dapat lebih tertib dalam memenuhi kewajiban perpajakannya dan terhindar dari berbagai permasalahan yang mungkin timbul.

Bukti Penerimaan Pelaporan SPT Tahunan

Pelaporan Surat Pemberitahuan Tahunan (SPT) merupakan kewajiban bagi setiap wajib pajak di Indonesia. Setelah menyampaikan SPT, wajib pajak akan menerima bukti penerimaan sebagai tanda bahwa pelaporan telah diterima oleh Direktorat Jenderal Pajak (DJP). Bukti penerimaan ini sangat penting sebagai arsip dan bukti legalitas pelaporan pajak. Berikut penjelasan mengenai berbagai bentuk bukti penerimaan SPT Tahunan.

Berbagai Bentuk Bukti Penerimaan SPT Tahunan

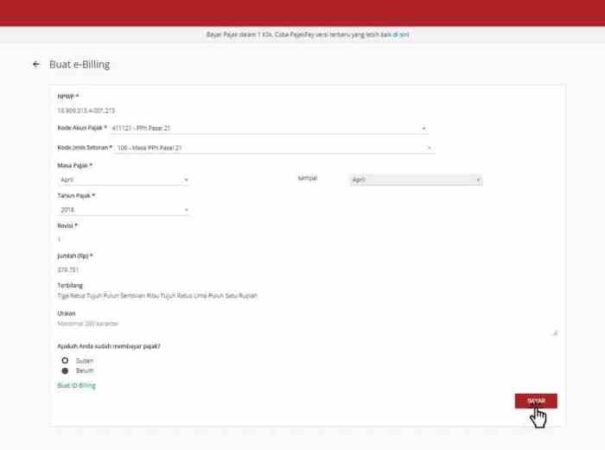

Bukti penerimaan SPT Tahunan dapat berupa bukti fisik maupun digital, tergantung metode pelaporan yang digunakan. Bukti fisik umumnya berupa tanda terima yang diberikan petugas pajak setelah SPT diserahkan secara langsung. Sementara bukti digital berupa e-Filing atau bukti penerimaan elektronik yang ditampilkan pada sistem DJP setelah SPT disampaikan secara online.

Contoh Format Bukti Penerimaan SPT Tahunan

Format bukti penerimaan SPT Tahunan bervariasi tergantung instansi pajak dan metode pelaporan. Untuk pelaporan secara langsung, bukti penerimaan umumnya berupa kertas yang berisi nomor SPT, tanggal penerimaan, nama dan NPWP wajib pajak, serta tanda tangan dan stempel petugas pajak. Sedangkan untuk pelaporan elektronik, bukti penerimaan berupa e-Filing yang menampilkan informasi serupa, ditampilkan di layar dan bisa diunduh dalam format PDF.

Perbandingan Karakteristik Bukti Penerimaan SPT Tahunan

| Format | Informasi Tercantum | Metode Penerimaan | Instansi Penerbit |

|---|---|---|---|

| Fisik (Kertas) | Nomor SPT, Tanggal Penerimaan, Nama Wajib Pajak, NPWP, Tanda Tangan & Stempel Petugas | Penyerahan Langsung | Kantor Pelayanan Pajak (KPP) |

| Digital (e-Filing) | Nomor SPT, Tanggal Penerimaan, Nama Wajib Pajak, NPWP, Kode Verifikasi | Online melalui Website DJP | Direktorat Jenderal Pajak (DJP) |

Ilustrasi Bukti Penerimaan SPT Tahunan

Bukti Penerimaan Fisik: Ilustrasi bukti penerimaan fisik berupa kertas berukuran A5, dengan kop surat resmi dari KPP setempat. Tertera nomor SPT, tanggal penerimaan (misal: 31 Maret 2024), nama wajib pajak (misal: Budi Santoso), NPWP (misal: 01.234.567.8-900.000), dan stempel resmi KPP beserta tanda tangan petugas penerimanya. Terdapat juga nomor register penerimaan SPT.

Bukti Penerimaan Digital: Ilustrasi bukti penerimaan digital berupa halaman PDF yang menampilkan informasi yang mirip dengan bukti fisik, tetapi dalam format digital. Terdapat kode verifikasi unik yang dapat diverifikasi melalui situs web DJP. Desainnya lebih minimalis dan modern, dengan logo DJP dan informasi yang tersusun rapi dan terstruktur. Terdapat pula tanggal dan waktu penerimaan SPT yang tercatat secara akurat.

Perbedaan Bukti Penerimaan SPT Tahunan untuk Wajib Pajak Orang Pribadi dan Badan Usaha

Secara umum, format bukti penerimaan SPT Tahunan untuk wajib pajak orang pribadi dan badan usaha relatif sama, baik dalam bentuk fisik maupun digital. Perbedaan utama terletak pada informasi yang tercantum, khususnya pada identitas wajib pajak. Bukti penerimaan SPT untuk badan usaha akan mencantumkan nama perusahaan, NPWP perusahaan, dan data-data lain yang relevan dengan badan usaha tersebut, sementara untuk orang pribadi akan mencantumkan nama, NPWP, dan data pribadi wajib pajak.

Prosedur dan Langkah Pelaporan SPT Tahunan

Melaporkan SPT Tahunan merupakan kewajiban bagi setiap wajib pajak. Proses ini mungkin tampak rumit, namun dengan pemahaman yang tepat dan langkah-langkah yang terstruktur, pelaporan SPT Tahunan dapat dilakukan dengan mudah dan efisien. Berikut uraian lengkap prosedur dan langkah-langkahnya.

Langkah-Langkah Pelaporan SPT Tahunan

Proses pelaporan SPT Tahunan meliputi beberapa tahapan penting yang harus dilakukan secara berurutan. Ketelitian dalam setiap langkah akan meminimalisir kesalahan dan mempercepat proses pelaporan.

- Persiapan Data: Kumpulkan seluruh data dan dokumen yang dibutuhkan, seperti bukti potong 1721-A1, bukti pembayaran pajak, dan data transaksi lainnya. Pastikan data tersebut akurat dan lengkap.

- Pembuatan SPT: Gunakan aplikasi e-Filing DJP Online atau aplikasi pelaporan pajak lainnya untuk mengisi formulir SPT Tahunan sesuai dengan jenis SPT yang wajib dilaporkan. Periksa kembali seluruh data yang telah diinput untuk memastikan keakuratannya.

- Pengisian Formulir: Isi formulir SPT Tahunan secara teliti dan lengkap. Pastikan setiap kolom terisi dengan benar dan sesuai dengan data yang telah dikumpulkan. Perhatikan petunjuk pengisian yang tertera pada formulir.

- Verifikasi Data: Setelah mengisi formulir, verifikasi kembali seluruh data yang telah diinput. Pastikan tidak ada kesalahan data dan perhitungan pajak. Gunakan fitur verifikasi yang tersedia pada aplikasi e-Filing.

- Penyerahan SPT: Setelah diverifikasi, ajukan SPT Tahunan melalui aplikasi e-Filing. Sistem akan memproses pengajuan dan memberikan tanda terima elektronik.

- Penerimaan Bukti Pelaporan: Simpan bukti pelaporan SPT Tahunan (tanda terima elektronik) sebagai bukti bahwa Anda telah menyelesaikan kewajiban perpajakan Anda. Bukti ini penting untuk keperluan arsip dan verifikasi di kemudian hari.

Hal-Hal Penting yang Perlu Diperhatikan

Pastikan data yang Anda gunakan akurat dan lengkap. Kesalahan dalam pengisian data dapat mengakibatkan proses pelaporan terhambat atau bahkan dikenakan sanksi. Selalu periksa kembali data sebelum mengirimkan SPT Tahunan. Manfaatkan fitur bantuan dan panduan yang tersedia pada aplikasi e-Filing untuk memastikan proses pelaporan berjalan lancar.

Potensi Masalah dan Solusinya

Beberapa masalah mungkin terjadi selama proses pelaporan SPT Tahunan. Berikut beberapa potensi masalah dan solusinya:

| Masalah | Solusi |

|---|---|

| Kesalahan dalam pengisian data | Periksa kembali data dan lakukan koreksi sebelum mengirimkan SPT. Jika kesulitan, hubungi petugas pajak untuk mendapatkan bantuan. |

| Sistem e-Filing mengalami gangguan | Coba akses sistem e-Filing beberapa saat kemudian atau hubungi petugas pajak untuk mendapatkan informasi lebih lanjut. |

| Lupa password atau akun e-Filing | Lakukan reset password melalui fitur yang tersedia pada sistem e-Filing atau hubungi petugas pajak untuk mendapatkan bantuan. |

Alur Proses Pelaporan SPT Tahunan

Berikut diagram alur sederhana yang menggambarkan proses pelaporan SPT Tahunan:

Persiapan Data → Pembuatan SPT → Pengisian Formulir → Verifikasi Data → Penyerahan SPT → Penerimaan Bukti Pelaporan

Setiap tahapan tersebut saling berkaitan dan harus dilakukan secara berurutan untuk memastikan proses pelaporan berjalan dengan lancar dan benar.

Informasi yang Terdapat dalam Bukti Penerimaan

Bukti Penerimaan Surat Pemberitahuan Tahunan (SPT) Pajak merupakan dokumen penting yang wajib Anda simpan setelah melaporkan SPT Tahunan. Dokumen ini menjadi bukti bahwa Anda telah menyampaikan kewajiban perpajakan Anda kepada Direktorat Jenderal Pajak (DJP). Informasi yang tercantum di dalamnya sangat krusial untuk keperluan verifikasi dan pelacakan status pelaporan SPT Anda. Memahami isi bukti penerimaan ini akan membantu Anda dalam mengelola administrasi perpajakan dengan lebih baik.

Berikut penjelasan detail mengenai informasi penting yang umumnya terdapat dalam bukti penerimaan pelaporan SPT Tahunan, beserta contoh dan pentingnya informasi tersebut.

Detail Informasi dalam Bukti Penerimaan SPT Tahunan, Bukti tanda terima pelaporan spt tahunan

Bukti penerimaan SPT Tahunan umumnya memuat beberapa informasi penting yang perlu Anda pahami. Informasi ini berfungsi sebagai bukti otentik pelaporan dan memudahkan proses pengecekan status laporan pajak Anda. Ketelitian dalam memeriksa informasi ini sangat penting untuk menghindari masalah di kemudian hari.

| Informasi | Penjelasan | Contoh | Pentingnya Informasi |

|---|---|---|---|

| Nomor Penerimaan | Nomor unik yang diberikan oleh sistem DJP sebagai bukti penerimaan SPT Anda. | 12345678901234567890 | Sebagai identifikasi utama bukti penerimaan dan untuk melacak status SPT Anda. |

| Tanggal Penerimaan | Tanggal ketika SPT Anda diterima oleh sistem DJP. | 20 Oktober 2024 | Untuk memastikan SPT Anda diterima dalam batas waktu yang ditentukan. |

| Nama dan NPWP Wajib Pajak | Nama dan Nomor Pokok Wajib Pajak (NPWP) yang terdaftar. | PT. Maju Jaya, 01.234.567.8-900.000 | Untuk memastikan SPT yang diterima sesuai dengan data wajib pajak yang terdaftar. |

| Jenis SPT | Jenis SPT yang dilaporkan, misalnya SPT Tahunan PPh Orang Pribadi (1770) atau SPT Tahunan PPh Badan (1771). | SPT Tahunan PPh Orang Pribadi (1770) | Untuk mengidentifikasi jenis laporan pajak yang telah disampaikan. |

| Tahun Pajak | Tahun pajak yang dilaporkan dalam SPT. | 2023 | Menunjukkan periode pelaporan pajak yang dilaporkan. |

| Metode Pelaporan | Cara pelaporan SPT, misalnya melalui e-Filing atau secara manual. | e-Filing | Sebagai catatan metode pelaporan yang digunakan. |

| Status SPT | Status SPT, misalnya “Diterima” atau “Ditolak”. (Informasi ini mungkin tidak selalu ada di bukti penerimaan awal, bisa dilihat di sistem DJP). | Diterima | Menunjukkan apakah SPT telah diterima dan diproses oleh DJP. |

Konsekuensi Informasi Bukti Penerimaan yang Tidak Lengkap atau Salah

Informasi yang tidak lengkap atau salah pada bukti penerimaan dapat menimbulkan berbagai masalah. Hal ini dapat menyebabkan kesulitan dalam melacak status SPT, bahkan dapat berujung pada penundaan proses pengembalian pajak atau bahkan sanksi administrasi. Oleh karena itu, sangat penting untuk memastikan semua informasi pada bukti penerimaan akurat dan lengkap.

Contohnya, jika nomor penerimaan salah atau tidak tertera, akan menyulitkan Anda untuk mengecek status SPT Anda di sistem DJP. Begitu pula jika data NPWP Anda salah, hal ini bisa menyebabkan SPT Anda tidak terproses dengan benar. Oleh karena itu, selalu periksa kembali semua informasi pada bukti penerimaan sebelum menyimpannya.

Penyimpanan dan Pengarsipan Bukti Penerimaan: Bukti Tanda Terima Pelaporan Spt Tahunan

Bukti penerimaan pelaporan SPT Tahunan merupakan dokumen penting yang harus disimpan dengan aman dan terorganisir. Kehilangan atau kerusakan dokumen ini dapat menimbulkan masalah di kemudian hari, misalnya saat dibutuhkan untuk verifikasi atau audit. Oleh karena itu, penting untuk menerapkan metode penyimpanan yang efektif, baik secara fisik maupun digital, guna memastikan aksesibilitas dan keamanan data tersebut.

Metode Penyimpanan Bukti Penerimaan yang Aman dan Efisien

Metode penyimpanan yang tepat akan memastikan bukti penerimaan SPT Tahunan tetap terjaga keamanannya dan mudah diakses kapan saja dibutuhkan. Baik penyimpanan fisik maupun digital memiliki kelebihan dan kekurangan masing-masing, sehingga pemilihan metode bergantung pada preferensi dan kebutuhan individu.

- Penyimpanan Fisik: Gunakan folder arsip yang berkualitas baik, diberi label dengan jelas dan sistematis (misalnya, berdasarkan tahun pajak). Simpan di tempat yang aman, kering, dan terhindar dari hama. Pertimbangkan penggunaan lemari arsip yang terkunci untuk keamanan ekstra.

- Penyimpanan Digital: Scan bukti penerimaan dan simpan dalam format PDF. Gunakan sistem penamaan file yang konsisten dan mudah dipahami (misalnya, “SPT_Tahunan_2023_BuktiTerima.pdf”). Simpan file di perangkat penyimpanan eksternal yang aman (hard drive eksternal, cloud storage) dan lakukan backup secara berkala.

Pengarsipan Bukti Penerimaan yang Mudah Diakses

Sistem pengarsipan yang terorganisir sangat penting untuk memudahkan pencarian bukti penerimaan di kemudian hari. Berikut beberapa rekomendasi untuk pengarsipan yang efektif:

- Sistem Penamaan File yang Konsisten: Gunakan sistem penamaan file yang konsisten dan mudah dipahami, seperti yang telah disebutkan di atas. Ini akan mempermudah pencarian file di kemudian hari.

- Penggunaan Folder dan Subfolder: Gunakan folder dan subfolder untuk mengorganisir file berdasarkan tahun pajak, jenis pajak, atau kriteria lain yang relevan.

- Metadata: Tambahkan metadata pada file digital, seperti tanggal penerimaan, nomor bukti penerimaan, dan informasi relevan lainnya. Ini akan mempermudah pencarian dan pengorganisasian file.

Panduan Singkat Menjaga Bukti Penerimaan dari Kerusakan atau Kehilangan

Berikut beberapa langkah praktis untuk menjaga bukti penerimaan agar tetap terjaga kondisi dan keamanannya:

- Buat Salinan: Buat salinan bukti penerimaan, baik fisik maupun digital, dan simpan di tempat terpisah untuk mencegah kehilangan total jika terjadi kerusakan atau bencana.

- Periksa Secara Berkala: Periksa secara berkala kondisi fisik dokumen dan integritas file digital untuk memastikan tidak ada kerusakan atau kehilangan data.

- Perlindungan dari Bencana: Lindungi bukti penerimaan dari bencana alam seperti banjir atau kebakaran dengan menyimpannya di tempat yang aman dan terhindar dari risiko tersebut.

Pentingnya Kerahasiaan dan Keamanan Bukti Penerimaan

Bukti penerimaan SPT Tahunan mengandung informasi pribadi dan keuangan yang bersifat rahasia. Oleh karena itu, penting untuk menjaga kerahasiaan dan keamanan dokumen ini. Hindari memberikan akses kepada orang yang tidak berwenang dan lindungi dari akses yang tidak sah, baik secara fisik maupun digital. Gunakan password yang kuat dan unik untuk melindungi akses ke file digital.

Contoh Format Penyimpanan Digital yang Terorganisir

Berikut contoh struktur folder digital yang terorganisir untuk menyimpan bukti penerimaan SPT Tahunan:

| Folder Utama | Subfolder | Contoh Nama File |

|---|---|---|

| Bukti Penerimaan SPT Tahunan | 2023 | SPT_Tahunan_2023_BuktiTerima_NPWP1234567890.pdf |

| 2022 | SPT_Tahunan_2022_BuktiTerima_NPWP1234567890.pdf | |

| 2021 | SPT_Tahunan_2021_BuktiTerima_NPWP1234567890.pdf |

Akhir Kata

Kepemilikan dan pemeliharaan bukti tanda terima pelaporan SPT Tahunan merupakan bagian integral dari kepatuhan perpajakan. Memahami berbagai jenis bukti, informasi yang terkandung di dalamnya, serta cara penyimpanan yang tepat akan memberikan rasa aman dan kepastian bagi wajib pajak. Dengan demikian, wajib pajak dapat fokus pada aktivitas bisnis atau pekerjaan mereka tanpa perlu khawatir akan masalah perpajakan di masa mendatang.

Semoga informasi yang disajikan dalam artikel ini bermanfaat dan dapat memberikan panduan yang jelas bagi seluruh wajib pajak dalam mengelola bukti penerimaan pelaporan SPT Tahunan mereka.