Table of contents:

Cara lapor SPT Tahunan 1770S mungkin terdengar rumit, namun dengan panduan yang tepat, prosesnya akan jauh lebih mudah. Artikel ini akan memandu Anda langkah demi langkah, mulai dari memahami persyaratan pelaporan hingga menyelesaikan proses pelaporan secara online. Kami akan membahas berbagai metode pelaporan, menjelaskan cara mengisi formulir dengan benar, dan memberikan solusi untuk masalah umum yang sering dihadapi wajib pajak.

Dari persyaratan dokumen hingga konsekuensi keterlambatan, semua informasi yang Anda butuhkan untuk melaporkan SPT Tahunan 1770S akan dijelaskan secara detail dan sistematis. Dengan pemahaman yang komprehensif, Anda dapat menyelesaikan kewajiban perpajakan Anda dengan lancar dan tepat waktu.

Persyaratan Pelaporan SPT Tahunan 1770S

Pelaporan Surat Pemberitahuan Tahunan (SPT) 1770S merupakan kewajiban bagi Warga Negara Indonesia (WNI) yang berstatus sebagai karyawan atau penerima pensiun dengan penghasilan tertentu. Ketepatan dan kelengkapan pelaporan SPT 1770S sangat penting untuk menghindari sanksi administrasi dan memastikan kewajiban perpajakan terpenuhi dengan baik. Berikut penjelasan lebih lanjut mengenai persyaratan pelaporan SPT Tahunan 1770S.

Persyaratan Umum Pelaporan SPT Tahunan 1770S

Secara umum, wajib pajak (WP) yang berstatus sebagai karyawan atau penerima pensiun dengan penghasilan bruto tertentu wajib melaporkan SPT Tahunan 1770S. Batasan penghasilan bruto yang menjadi acuan dapat berubah sesuai dengan peraturan perpajakan yang berlaku. WP wajib melaporkan SPT Tahunan 1770S paling lambat tanggal 31 Maret tahun berikutnya setelah tahun pajak berakhir. Kegagalan melaporkan SPT tepat waktu dapat dikenakan sanksi sesuai peraturan yang berlaku.

Persyaratan Khusus Bagi Wajib Pajak dengan Penghasilan Tertentu

Persyaratan khusus dapat berlaku bagi WP dengan penghasilan tertentu, misalnya WP yang memiliki penghasilan dari beberapa sumber, seperti gaji, bonus, dan penghasilan lainnya. WP juga perlu memperhatikan ketentuan khusus terkait penghasilan tidak kena pajak (PTKP) dan pengurangan lainnya yang diatur dalam peraturan perpajakan. Informasi lengkap mengenai penghasilan kena pajak (PKP) dan pengurangan pajak dapat diakses melalui situs resmi Direktorat Jenderal Pajak (DJP).

Dokumen Pendukung Pelaporan SPT Tahunan 1770S, Cara lapor spt tahunan 1770s

Untuk melengkapi pelaporan SPT 1770S, WP memerlukan beberapa dokumen pendukung. Dokumen-dokumen tersebut diperlukan untuk memvalidasi data yang dilaporkan dan memastikan keakuratan pelaporan. Ketidaklengkapan dokumen dapat menyebabkan proses pelaporan menjadi terhambat.

- Formulir 1770S yang telah diisi lengkap dan benar.

- Bukti potong PPh Pasal 21 dari pemberi kerja.

- Bukti penerimaan penghasilan lainnya (jika ada).

- Kartu Keluarga (KK).

- KTP.

Tabel Ringkasan Persyaratan Pelaporan Berdasarkan Status Perkawinan

Berikut tabel ringkasan persyaratan pelaporan berdasarkan status perkawinan. Perlu diingat bahwa ketentuan ini bersifat umum dan dapat berubah sesuai peraturan perpajakan yang berlaku. Untuk informasi terkini, selalu rujuk pada peraturan perpajakan yang berlaku.

| Status Perkawinan | Jenis Penghasilan | Dokumen Pendukung | Ketentuan Khusus |

|---|---|---|---|

| Kawin | Gaji, Bonus, Penghasilan Lainnya | Bukti Potong PPh Pasal 21, Bukti Penghasilan Lainnya | PTKP disesuaikan dengan jumlah tanggungan |

| Belum Kawin | Gaji | Bukti Potong PPh Pasal 21 | PTKP sesuai ketentuan untuk WP lajang |

| Cerai Hidup Pisah | Gaji, Penghasilan dari usaha sampingan | Bukti Potong PPh Pasal 21, bukti penghasilan usaha sampingan | PTKP disesuaikan dengan jumlah tanggungan |

Contoh Kasus dan Persyaratan Pelaporannya

Misalnya, seorang WP bernama Budi, berstatus kawin, memiliki dua orang anak, dan bekerja sebagai karyawan di sebuah perusahaan dengan penghasilan bruto Rp 100.000.000 per tahun. Budi juga memiliki penghasilan tambahan dari usaha sampingan sebesar Rp 20.000.000 per tahun. Budi wajib melaporkan SPT 1770S dengan melampirkan bukti potong PPh Pasal 21 dari perusahaan tempatnya bekerja, bukti penghasilan dari usaha sampingan, dan dokumen pendukung lainnya seperti Kartu Keluarga dan KTP.

Perhitungan PKP Budi akan mempertimbangkan penghasilan bruto, PTKP, dan pengurangan pajak lainnya sesuai peraturan yang berlaku.

Cara Mengisi Formulir SPT Tahunan 1770S

Mengisi Formulir SPT Tahunan 1770S mungkin tampak rumit, namun dengan panduan langkah demi langkah yang jelas, proses ini dapat disederhanakan. Artikel ini akan memberikan panduan praktis dan detail untuk membantu Anda mengisi formulir SPT Tahunan 1770S dengan benar dan akurat.

Pengisian Bagian Identitas Wajib Pajak

Bagian ini berisi data pribadi Anda sebagai wajib pajak. Pastikan semua informasi terisi dengan lengkap dan akurat. Kesalahan pada bagian ini dapat menyebabkan proses pengajuan SPT Anda terhambat.

- Nama Lengkap: Isi dengan nama lengkap sesuai dengan KTP.

- Nomor Induk Kependudukan (NIK): Masukkan NIK Anda sesuai KTP.

- Alamat: Cantumkan alamat lengkap tempat tinggal Anda.

- Nomor Pokok Wajib Pajak (NPWP): Masukkan NPWP Anda dengan benar.

Perhitungan Penghasilan Bruto

Penghasilan bruto merupakan total seluruh penghasilan yang Anda terima selama satu tahun pajak. Berikut beberapa sumber penghasilan yang perlu dicantumkan:

- Gaji/Penghasilan dari pekerjaan utama.

- Penghasilan dari pekerjaan sampingan.

- Penghasilan dari investasi (misalnya, bunga deposito, dividen).

- Penghasilan lainnya (sebutkan secara detail).

Contoh: Misalkan penghasilan bruto Anda adalah Rp 60.000.000 dari gaji pokok, Rp 10.000.000 dari pekerjaan sampingan, dan Rp 5.000.000 dari bunga deposito. Maka total penghasilan bruto Anda adalah Rp 75.000.000.

Pengurangan Biaya Jabatan, Penghasilan Neto, dan Pajak Terutang

Setelah menghitung penghasilan bruto, selanjutnya adalah menghitung penghasilan neto dan pajak terutang. Perhitungan ini melibatkan pengurangan beberapa pos biaya yang diizinkan.

- Hitung Biaya Jabatan: Biaya jabatan dihitung sebesar 5% dari penghasilan bruto. Dalam contoh di atas, biaya jabatan adalah 5% x Rp 75.000.000 = Rp 3.750.000.

- Hitung Penghasilan Neto: Penghasilan neto dihitung dengan mengurangi penghasilan bruto dengan biaya jabatan. Dalam contoh di atas, penghasilan neto adalah Rp 75.000.000 – Rp 3.750.000 = Rp 71.250.000.

- Hitung Pajak Penghasilan (PPh) Terutang: Pajak terutang dihitung berdasarkan tarif PPh Pasal 17 yang berlaku. Untuk menghitungnya, Anda dapat menggunakan tabel tarif PPh Pasal 17 yang dapat ditemukan di situs resmi Direktorat Jenderal Pajak (DJP).

Contoh Perhitungan Pajak (Ilustrasi): Misalkan berdasarkan tarif PPh Pasal 17, untuk penghasilan neto Rp 71.250.000, pajak terutang adalah Rp 10.000.000 (ini hanya contoh, tarif pajak sesungguhnya bisa berbeda).

Langkah-Langkah Pengisian Formulir

- Isi bagian identitas wajib pajak dengan lengkap dan akurat.

- Hitung penghasilan bruto dari semua sumber penghasilan.

- Hitung biaya jabatan (5% dari penghasilan bruto).

- Hitung penghasilan neto (penghasilan bruto dikurangi biaya jabatan).

- Hitung pajak terutang berdasarkan tarif PPh Pasal 17 yang berlaku.

- Isi bagian formulir yang berkaitan dengan penghasilan, biaya, dan pajak terutang.

- Lakukan pengecekan ulang terhadap seluruh data yang telah diisi.

- Ajukan SPT Tahunan 1770S melalui e-Filing atau secara langsung ke kantor pajak.

Pastikan Anda mengisi formulir dengan teliti dan akurat. Kesalahan dalam pengisian dapat menyebabkan proses pengajuan SPT Anda terhambat atau bahkan dikenakan sanksi. Jika Anda ragu atau mengalami kesulitan, konsultasikan dengan petugas pajak atau konsultan pajak.

Metode Pelaporan SPT Tahunan 1770S

Pelaporan SPT Tahunan 1770S, yaitu Surat Pemberitahuan Tahunan Pajak Penghasilan bagi Wajib Pajak Orang Pribadi, kini menawarkan beberapa metode pelaporan yang memudahkan proses pelaporan pajak. Pilihan metode yang tepat akan bergantung pada kenyamanan dan kemampuan teknis Wajib Pajak. Berikut ini penjelasan mengenai metode-metode tersebut beserta perbandingannya.

Metode Pelaporan SPT Tahunan 1770S

Terdapat beberapa metode yang dapat digunakan untuk melaporkan SPT Tahunan 1770S, masing-masing memiliki kelebihan dan kekurangan yang perlu dipertimbangkan.

- e-Filing: Pelaporan SPT secara online melalui website resmi Direktorat Jenderal Pajak (DJP).

- e-Form: Pengisian SPT secara online, namun file SPT kemudian dikirimkan melalui media lain seperti flashdisk atau dikirim melalui pos.

- Manual: Pengisian SPT secara manual di atas kertas, kemudian dikirimkan langsung ke kantor pajak.

Perbandingan Metode Pelaporan

Berikut perbandingan singkat ketiga metode pelaporan SPT Tahunan 1770S:

| Metode | Kelebihan | Kekurangan |

|---|---|---|

| e-Filing | Cepat, praktis, mudah diakses, ramah lingkungan | Membutuhkan akses internet dan kemampuan digital yang memadai |

| e-Form | Lebih fleksibel daripada e-Filing, cocok untuk yang kurang familiar dengan teknologi | Proses pengiriman file masih membutuhkan waktu dan usaha |

| Manual | Tidak membutuhkan akses internet atau kemampuan digital khusus | Prosesnya memakan waktu, rentan kesalahan, dan kurang efisien |

Pelaporan SPT Tahunan 1770S Melalui e-Filing

e-Filing merupakan metode yang paling direkomendasikan karena kemudahan dan kecepatannya. Berikut langkah-langkah pelaporan melalui e-Filing:

- Akses Website DJP: Buka situs web resmi Direktorat Jenderal Pajak (DJP).

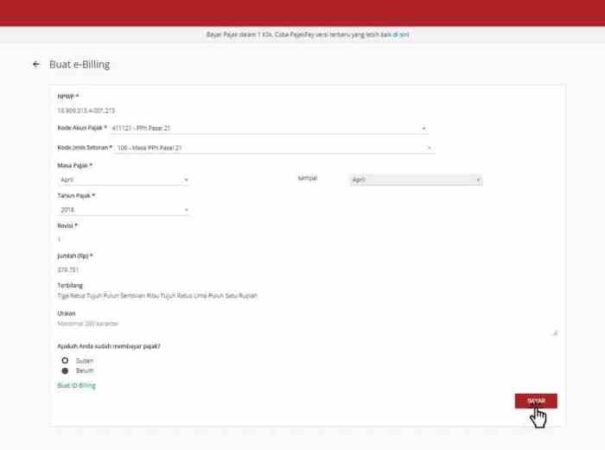

- Login/Registrasi: Login menggunakan NPWP dan password yang telah terdaftar. Jika belum terdaftar, lakukan registrasi terlebih dahulu. Pada tahap ini, sistem akan menampilkan antarmuka login dengan kolom untuk memasukkan NPWP dan password. Setelah memasukkan data, klik tombol “Login”.

- Pilih Menu e-Filing: Cari dan pilih menu “e-Filing” pada halaman utama website DJP. Menu ini biasanya terletak di bagian yang mudah diakses, mungkin di bagian atas atau samping halaman.

- Pilih Jenis SPT: Pilih “SPT Tahunan 1770S” dari daftar jenis SPT yang tersedia. Sistem akan menampilkan daftar jenis SPT dengan deskripsi singkat untuk masing-masing jenis, memudahkan Wajib Pajak dalam memilih.

- Isi Formulir: Isi formulir SPT 1770S secara lengkap dan teliti. Antarmuka formulir akan menampilkan berbagai kolom yang harus diisi dengan data yang relevan, seperti penghasilan, pengurangan, dan pajak terutang. Sistem biasanya akan memberikan petunjuk dan validasi untuk memastikan data yang dimasukkan benar dan lengkap. Pada tahap ini, mungkin akan terdapat beberapa sub-bagian dalam formulir, misalnya untuk data penghasilan dari berbagai sumber.

- Unggah Dokumen Pendukung (jika diperlukan): Unggah dokumen pendukung seperti bukti potong 1721-A1, jika diperlukan. Sistem akan menyediakan tempat untuk mengunggah file-file tersebut, biasanya dengan batasan ukuran dan tipe file tertentu.

- Verifikasi dan Kirim: Periksa kembali seluruh data yang telah diisi. Setelah yakin semua data benar, kirim SPT. Sistem akan menampilkan ringkasan data yang telah diisi sebelum proses pengiriman dilakukan, sehingga Wajib Pajak dapat melakukan pengecekan terakhir sebelum mengirimkan SPT.

- Cetak Bukti Penerimaan Elektronik (BPE): Setelah SPT terkirim, cetak BPE sebagai bukti pelaporan. Sistem akan menampilkan BPE setelah proses pengiriman berhasil, yang dapat diunduh dan dicetak sebagai bukti pelaporan SPT.

Penanganan Masalah dan Pertanyaan Umum

Pelaporan SPT Tahunan 1770S terkadang dihadapkan pada berbagai kendala. Memahami masalah umum dan solusi praktisnya akan membantu proses pelaporan menjadi lebih lancar. Berikut ini beberapa masalah umum, solusi, dan pertanyaan yang sering diajukan seputar pelaporan SPT Tahunan 1770S.

Masalah Umum Saat Pelaporan SPT Tahunan 1770S

Beberapa masalah umum yang sering dihadapi wajib pajak saat melaporkan SPT Tahunan 1770S antara lain lupa password akses, kesulitan mengunggah berkas pendukung, kesalahan pengisian data, dan kendala teknis pada sistem pelaporan online. Kesalahan pengisian data seringkali disebabkan oleh kurangnya pemahaman terhadap aturan dan ketentuan yang berlaku. Kendala teknis dapat berupa masalah koneksi internet, gangguan sistem, atau ketidaksesuaian spesifikasi perangkat yang digunakan.

Solusi dan Langkah Pemecahan Masalah

Untuk mengatasi masalah lupa password, wajib pajak dapat melakukan reset password melalui fitur yang tersedia pada sistem pelaporan online. Jika mengalami kesulitan mengunggah berkas pendukung, pastikan ukuran dan format file sesuai dengan ketentuan yang ditetapkan. Untuk kesalahan pengisian data, teliti kembali isian dan bandingkan dengan data pendukung yang dimiliki. Jika mengalami kendala teknis, coba periksa koneksi internet, restart perangkat, atau hubungi petugas layanan bantuan melalui saluran komunikasi yang tersedia.

- Lupa Password: Gunakan fitur reset password pada sistem.

- Kesulitan Unggah Berkas: Pastikan ukuran dan format file sesuai ketentuan.

- Kesalahan Pengisian Data: Periksa kembali isian dan bandingkan dengan data pendukung.

- Kendala Teknis: Periksa koneksi internet, restart perangkat, atau hubungi layanan bantuan.

Pertanyaan Umum Seputar Pelaporan SPT Tahunan 1770S

Berikut ini beberapa pertanyaan umum yang sering diajukan beserta jawabannya. Informasi ini diharapkan dapat memberikan pemahaman yang lebih baik dalam proses pelaporan.

| Pertanyaan | Jawaban Singkat | Sumber Referensi |

|---|---|---|

| Bagaimana cara mengakses sistem pelaporan SPT Tahunan 1770S? | Akses melalui situs resmi Direktorat Jenderal Pajak. | Website DJP |

| Apa saja berkas pendukung yang dibutuhkan? | Bergantung pada jenis penghasilan dan pengeluaran. Lihat peraturan perpajakan terbaru. | Peraturan Perpajakan |

| Apa yang harus dilakukan jika terjadi kesalahan saat pelaporan? | Lakukan koreksi data dan kirim ulang laporan. Jika masih mengalami kendala, hubungi layanan bantuan DJP. | Petugas Layanan DJP |

| Kapan batas waktu pelaporan SPT Tahunan 1770S? | Biasanya pada bulan Maret tahun berikutnya. Periksa kalender pajak resmi. | Website DJP |

Alur Pemecahan Masalah Kesalahan Pelaporan

Jika terjadi kesalahan saat pelaporan, ikuti langkah-langkah berikut: Pertama, identifikasi jenis kesalahan yang terjadi. Kedua, periksa kembali data dan berkas pendukung. Ketiga, lakukan koreksi data sesuai dengan kesalahan yang ditemukan. Keempat, kirim ulang laporan SPT Tahunan 1770S. Kelima, jika masalah masih berlanjut, hubungi petugas layanan bantuan DJP untuk mendapatkan solusi lebih lanjut.

Proses ini akan membantu memastikan pelaporan SPT Tahunan 1770S selesai dengan benar dan tepat waktu.

Konsekuensi Keterlambatan Pelaporan

Melaporkan SPT Tahunan 1770S tepat waktu sangat penting. Keterlambatan dapat mengakibatkan sanksi finansial yang cukup signifikan bagi wajib pajak. Pemahaman yang jelas mengenai konsekuensi ini akan membantu Anda menghindari masalah di kemudian hari dan memastikan kepatuhan terhadap peraturan perpajakan.

Sanksi Keterlambatan Pelaporan SPT Tahunan 1770S

Wajib pajak yang terlambat melaporkan SPT Tahunan 1770S akan dikenakan sanksi administrasi berupa denda. Besaran denda ini bervariasi tergantung pada lamanya keterlambatan. Denda tersebut dihitung berdasarkan jumlah pajak terutang. Peraturan perpajakan senantiasa diperbaharui, sehingga informasi terkini mengenai besaran denda sebaiknya selalu dikonfirmasi melalui situs resmi Direktorat Jenderal Pajak (DJP) atau kantor pajak setempat.

Permohonan Pengurangan atau Pembebasan Sanksi

Dalam kondisi tertentu, wajib pajak mungkin dapat mengajukan permohonan pengurangan atau pembebasan sanksi keterlambatan. Permohonan ini harus diajukan secara tertulis kepada kantor pajak yang berwenang dan disertai dengan bukti-bukti yang mendukung alasan keterlambatan. Penerimaan permohonan ini sepenuhnya bergantung pada pertimbangan otoritas pajak dan bukti-bukti yang diajukan. Tidak semua permohonan akan dikabulkan.

Ringkasan Konsekuensi Keterlambatan

- Denda administrasi berupa uang.

- Besaran denda bervariasi sesuai lama keterlambatan dan jumlah pajak terutang.

- Kemungkinan kesulitan dalam mengakses layanan perpajakan di masa mendatang.

- Potensi masalah hukum jika keterlambatan diindikasikan sebagai tindakan sengaja menghindari kewajiban pajak.

Contoh Kasus dan Perhitungan Sanksi

Misalnya, Bapak Budi memiliki kewajiban pajak sebesar Rp 50.000.000 dan terlambat melaporkan SPT Tahunannya selama 3 bulan. Misalkan, denda keterlambatan untuk kasus ini sebesar 2% dari jumlah pajak terutang per bulan keterlambatan. Maka, denda yang dikenakan adalah (2% x Rp 50.000.000) x 3 bulan = Rp 3.000.000. Ini hanyalah contoh ilustrasi, dan besaran denda aktual dapat berbeda tergantung peraturan yang berlaku dan kebijakan kantor pajak.

Perlu diingat bahwa contoh ini bersifat ilustrasi dan besaran denda sebenarnya dapat berbeda, tergantung peraturan perpajakan yang berlaku dan kebijakan dari kantor pajak yang bersangkutan. Untuk informasi yang akurat dan terbaru, selalu referensikan situs resmi DJP atau konsultasikan langsung dengan petugas pajak.

Penutup: Cara Lapor Spt Tahunan 1770s

Melaporkan SPT Tahunan 1770S merupakan kewajiban setiap wajib pajak. Dengan memahami prosedur dan persyaratan yang berlaku, proses pelaporan dapat dilakukan dengan mudah dan efisien. Semoga panduan ini membantu Anda dalam memenuhi kewajiban perpajakan Anda dengan tepat waktu dan terhindar dari sanksi. Ingatlah untuk selalu menyimpan bukti pelaporan sebagai arsip penting.