- Pengertian Titik Impas: Berikut Komponen Dari Titik Impas Kecuali

- Komponen Titik Impas

- Yang BUKAN Komponen Titik Impas

-

Penerapan Titik Impas dalam Pengambilan Keputusan Bisnis

- Perhitungan Titik Impas dalam Pengambilan Keputusan Bisnis

- Penerapan Perhitungan Titik Impas dalam Strategi Penetapan Harga

- Contoh Kasus Penggunaan Titik Impas untuk Menentukan Target Penjualan

- Kesimpulan Pentingnya Memahami Titik Impas dalam Strategi Bisnis

- Penggunaan Titik Impas untuk Mengevaluasi Kinerja Bisnis dan Mengidentifikasi Area Perbaikan

- Penutupan Akhir

Berikut komponen dari titik impas kecuali beberapa faktor yang sering keliru dianggap sebagai bagiannya. Memahami titik impas, atau break-even point, sangat krusial bagi keberlangsungan bisnis. Titik impas menandakan titik dimana pendapatan sama dengan biaya total, sehingga tidak ada keuntungan maupun kerugian. Pemahaman yang tepat tentang komponen-komponen yang membentuk perhitungan titik impas akan membantu pengambilan keputusan bisnis yang lebih efektif dan terarah.

Artikel ini akan mengupas tuntas komponen-komponen utama yang membentuk perhitungan titik impas, serta mengidentifikasi beberapa hal yang seringkali disalahartikan sebagai bagian dari perhitungan tersebut. Dengan pemahaman yang komprehensif, Anda dapat menghindari kesalahan perhitungan dan mengambil keputusan bisnis yang lebih tepat berdasarkan data yang akurat.

Pengertian Titik Impas: Berikut Komponen Dari Titik Impas Kecuali

Titik impas, atau break-even point, merupakan titik kritis dalam operasional bisnis di mana total pendapatan sama dengan total biaya. Pada titik ini, perusahaan tidak mengalami keuntungan maupun kerugian. Memahami titik impas sangat penting untuk perencanaan bisnis yang efektif, karena membantu menentukan volume penjualan atau produksi yang diperlukan untuk menutup semua biaya dan mulai menghasilkan profit.

Komponen Perhitungan Titik Impas

Perhitungan titik impas melibatkan beberapa komponen kunci. Komponen-komponen ini saling terkait dan mempengaruhi hasil akhir perhitungan. Ketepatan dalam menentukan komponen-komponen ini akan menghasilkan perhitungan titik impas yang akurat dan bermanfaat bagi pengambilan keputusan.

- Biaya Tetap (Fixed Cost): Biaya yang tetap konstan meskipun volume produksi atau penjualan berubah. Contohnya adalah sewa tempat, gaji karyawan tetap, dan asuransi.

- Biaya Variabel (Variable Cost): Biaya yang berubah secara langsung seiring dengan perubahan volume produksi atau penjualan. Contohnya adalah biaya bahan baku, komisi penjualan, dan biaya kemasan.

- Harga Jual (Selling Price): Harga yang ditetapkan untuk setiap unit produk atau jasa yang dijual.

Contoh Kasus Perhitungan Titik Impas Usaha Kecil

Bayangkan sebuah usaha kecil yang menjual kue. Biaya tetap bulanan mereka adalah Rp 1.000.000 (sewa dan gaji), biaya variabel per kue adalah Rp 5.000 (bahan baku dan kemasan), dan harga jual per kue adalah Rp 10.

000. Untuk menghitung titik impas dalam unit, kita gunakan rumus: Titik Impas (unit) = Biaya Tetap / (Harga Jual – Biaya Variabel) = 1.000.000 / (10.000 – 5.000) = 200 kue.

Artinya, usaha ini harus menjual minimal 200 kue setiap bulan untuk mencapai titik impas.

Perbandingan Titik Impas Berdasarkan Metode Penjualan dan Metode Produksi

Perhitungan titik impas dapat dilakukan berdasarkan metode penjualan (jumlah unit yang harus terjual) atau metode produksi (jumlah unit yang harus diproduksi). Perbedaannya terletak pada fokus perhitungan. Metode penjualan berfokus pada jumlah unit yang harus dijual untuk mencapai titik impas, sementara metode produksi mempertimbangkan aspek produksi, termasuk persediaan.

| Metode | Fokus | Rumus | Contoh (Usaha Kue) |

|---|---|---|---|

| Penjualan | Jumlah unit yang terjual | Biaya Tetap / (Harga Jual – Biaya Variabel) | 200 kue |

| Produksi | Jumlah unit yang diproduksi | (Biaya Tetap + Biaya Variabel yang diharapkan) / Harga Jual | (Asumsikan Biaya Variabel diharapkan Rp 1.000.000) = 200 kue (jika produksi sesuai penjualan) |

Contoh Kasus Perhitungan Titik Impas dengan Biaya Tetap dan Biaya Variabel

Sebuah perusahaan manufaktur memiliki biaya tetap sebesar Rp 50.000.000 per bulan (sewa pabrik, gaji karyawan tetap, dll.) dan biaya variabel sebesar Rp 5.000 per unit produk (bahan baku, tenaga kerja langsung, dll.). Harga jual per unit produk adalah Rp 10.

000. Untuk menghitung titik impas dalam unit, kita gunakan rumus yang sama seperti sebelumnya: Titik Impas (unit) = Biaya Tetap / (Harga Jual – Biaya Variabel) = 50.000.000 / (10.000 – 5.000) = 10.000 unit.

Perusahaan harus memproduksi dan menjual minimal 10.000 unit produk per bulan untuk mencapai titik impas.

Komponen Titik Impas

Titik impas merupakan titik kritis dalam bisnis di mana total pendapatan sama dengan total biaya. Memahami komponen-komponen yang membentuk titik impas sangat penting untuk perencanaan dan pengambilan keputusan yang efektif. Analisis titik impas memungkinkan perusahaan untuk menentukan volume penjualan yang diperlukan untuk menutup semua biaya dan mulai menghasilkan keuntungan.

Komponen Utama Titik Impas

Perhitungan titik impas melibatkan beberapa komponen kunci yang saling berkaitan. Ketepatan dalam menentukan setiap komponen ini sangat krusial untuk mendapatkan hasil perhitungan titik impas yang akurat dan bermakna bagi pengambilan keputusan bisnis.

- Biaya Tetap (Fixed Costs): Biaya yang tidak berubah meskipun terjadi perubahan volume produksi atau penjualan. Contohnya termasuk sewa gedung, gaji karyawan tetap, dan asuransi.

- Biaya Variabel (Variable Costs): Biaya yang berubah secara langsung seiring perubahan volume produksi atau penjualan. Contohnya termasuk bahan baku, biaya tenaga kerja langsung, dan komisi penjualan.

- Harga Jual (Selling Price): Harga yang ditetapkan untuk setiap unit produk atau jasa yang dijual. Harga jual ini harus mempertimbangkan biaya produksi, margin keuntungan yang diinginkan, dan daya saing pasar.

Tabel Ringkasan Komponen Titik Impas

Tabel berikut merangkum komponen-komponen titik impas dan kategorisasinya.

| Komponen | Kategori | Penjelasan Singkat |

|---|---|---|

| Biaya Sewa Pabrik | Biaya Tetap | Biaya yang tetap sama terlepas dari jumlah produksi. |

| Gaji Karyawan Tetap | Biaya Tetap | Biaya tetap untuk karyawan yang memiliki kontrak kerja tetap. |

| Bahan Baku | Biaya Variabel | Biaya yang bergantung pada jumlah unit yang diproduksi. |

| Biaya Tenaga Kerja Langsung | Biaya Variabel | Biaya upah pekerja yang terlibat langsung dalam proses produksi. |

| Harga Jual Per Unit | Pendapatan | Harga yang ditetapkan untuk setiap unit produk yang dijual. |

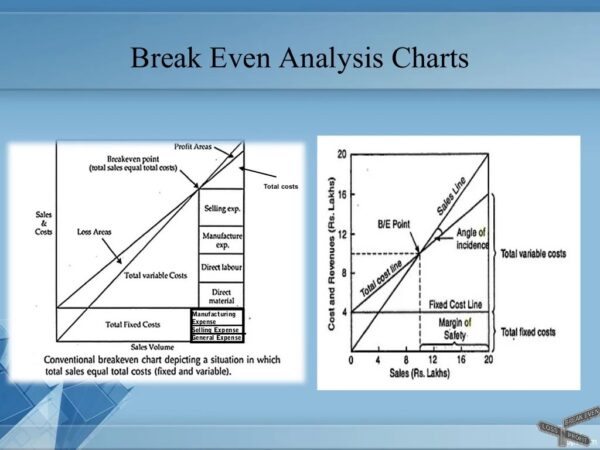

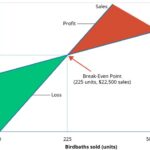

Ilustrasi Diagram Titik Impas

Diagram titik impas biasanya berupa grafik yang menggambarkan hubungan antara pendapatan, biaya tetap, biaya variabel, dan volume penjualan. Sumbu X mewakili volume penjualan (unit terjual), sementara sumbu Y mewakili nilai rupiah (pendapatan dan biaya). Garis pendapatan merupakan garis lurus yang dimulai dari titik nol dan kemiringannya ditentukan oleh harga jual per unit. Garis biaya total merupakan garis yang dimulai dari titik biaya tetap pada sumbu Y dan kemiringannya ditentukan oleh biaya variabel per unit.

Titik impas berada di titik perpotongan antara garis pendapatan dan garis biaya total.

Misalnya, jika biaya tetap Rp 10.000.000, biaya variabel per unit Rp 50.000, dan harga jual per unit Rp 100.000, maka titik impas akan berada pada volume penjualan 200 unit. Ini karena pada volume tersebut, total pendapatan (200 unit x Rp 100.000/unit = Rp 20.000.000) sama dengan total biaya (Rp 10.000.000 + (200 unit x Rp 50.000/unit) = Rp 20.000.000).

Implikasi Ketidakakuratan Penentuan Komponen

Ketidakakuratan dalam menentukan komponen-komponen titik impas, seperti biaya tetap, biaya variabel, atau harga jual, akan berdampak signifikan pada perhitungan titik impas. Jika biaya variabel diestimasi terlalu rendah, maka titik impas yang dihitung akan terlalu rendah pula, memberikan gambaran yang terlalu optimistis. Sebaliknya, jika biaya tetap diestimasi terlalu tinggi, maka titik impas yang dihitung akan terlalu tinggi, memberikan gambaran yang terlalu pesimistis.

Hal ini dapat menyebabkan pengambilan keputusan yang salah, misalnya dalam penentuan target penjualan, perencanaan produksi, atau strategi pemasaran.

Sebagai contoh, sebuah restoran yang salah memperkirakan biaya bahan baku (biaya variabel) dapat menyebabkan mereka menetapkan target penjualan yang terlalu rendah dan kehilangan potensi keuntungan. Begitu pula, jika mereka salah memperkirakan biaya sewa (biaya tetap), perencanaan keuangan mereka bisa menjadi tidak akurat dan berdampak pada kelangsungan usaha.

Yang BUKAN Komponen Titik Impas

Memahami titik impas ( break-even point) sangat krusial dalam bisnis. Namun, seringkali terdapat kesalahpahaman mengenai komponen apa saja yang sebenarnya termasuk dalam perhitungannya. Artikel ini akan mengklarifikasi beberapa hal yang seringkali disalahartikan sebagai komponen titik impas dan menjelaskan mengapa hal tersebut tidak relevan dalam menentukan titik impas suatu usaha.

Perhitungan titik impas berfokus pada keseimbangan antara pendapatan dan biaya. Oleh karena itu, faktor-faktor yang tidak secara langsung mempengaruhi pendapatan dan biaya tetap ( fixed cost) serta biaya variabel ( variable cost) tidak termasuk dalam perhitungannya. Memahami hal ini penting untuk pengambilan keputusan bisnis yang akurat dan efektif.

Faktor Eksternal yang Mempengaruhi Profitabilitas, Bukan Titik Impas

Beberapa faktor eksternal, meskipun berpengaruh besar terhadap profitabilitas keseluruhan, tidak termasuk dalam perhitungan titik impas. Faktor-faktor ini lebih bersifat kontekstual dan dinamis, berbeda dengan komponen titik impas yang bersifat relatif tetap dalam jangka waktu tertentu.

- Inflasi: Kenaikan harga secara umum mempengaruhi harga jual dan biaya produksi, tetapi tidak secara langsung termasuk dalam perhitungan titik impas dasar. Titik impas dihitung berdasarkan harga dan biaya yang berlaku pada saat perhitungan dilakukan.

- Fluktuasi Nilai Tukar Mata Uang: Perubahan nilai tukar mata uang asing dapat mempengaruhi harga bahan baku impor dan pendapatan jika bisnis memiliki transaksi internasional. Namun, ini bukan komponen inti perhitungan titik impas.

- Perubahan Permintaan Pasar: Perubahan tren pasar dan permintaan konsumen akan berpengaruh pada penjualan dan profitabilitas, namun tidak termasuk dalam perhitungan titik impas statis.

- Biaya Pemasaran dan Promosi Intensif: Meskipun biaya pemasaran penting untuk meningkatkan penjualan, biaya ini biasanya diperlakukan terpisah dari perhitungan titik impas dasar. Analisis titik impas seringkali dilakukan sebelum strategi pemasaran besar-besaran diterapkan.

- Pajak Penghasilan: Pajak penghasilan merupakan kewajiban setelah mencapai titik impas dan mendapatkan keuntungan. Pajak bukan merupakan komponen biaya yang digunakan untuk menghitung titik impas.

Contoh Kasus Pengaruh Faktor Eksternal, Berikut komponen dari titik impas kecuali

Bayangkan sebuah perusahaan manufaktur kecil yang memproduksi sepatu. Mereka menghitung titik impas mereka berdasarkan biaya produksi dan harga jual saat ini. Namun, terjadi inflasi yang signifikan, menaikkan harga bahan baku. Meskipun titik impas mereka secara teknis belum berubah (berdasarkan perhitungan awal), profitabilitas mereka menurun drastis karena peningkatan biaya produksi yang tidak diantisipasi dalam perhitungan awal. Ini menunjukkan bahwa faktor eksternal seperti inflasi dapat sangat mempengaruhi kinerja bisnis, meskipun tidak termasuk dalam perhitungan titik impas itu sendiri.

Perbedaan Komponen Titik Impas dan Faktor Eksternal

| Komponen Titik Impas | Faktor Eksternal |

|---|---|

| Biaya tetap (sewa, gaji) | Inflasi |

| Biaya variabel (bahan baku, tenaga kerja langsung) | Fluktuasi nilai tukar |

| Harga jual | Perubahan permintaan pasar |

| Jumlah unit yang dijual | Kompetisi |

| Relatif konstan dalam jangka pendek | Dinamis dan sulit diprediksi |

Penerapan Titik Impas dalam Pengambilan Keputusan Bisnis

Memahami titik impas (break-even point) merupakan kunci keberhasilan dalam menjalankan bisnis. Titik impas menunjukkan volume penjualan atau produksi yang dibutuhkan untuk menutupi seluruh biaya, baik tetap maupun variabel. Dengan mengetahui titik impas, pengambilan keputusan bisnis menjadi lebih terarah dan efektif, meminimalisir risiko kerugian dan memaksimalkan profitabilitas.

Perhitungan titik impas memberikan gambaran yang jelas mengenai kinerja keuangan perusahaan dan membantu dalam berbagai aspek pengambilan keputusan. Informasi ini sangat krusial untuk merencanakan strategi bisnis yang tepat dan mengukur keberhasilannya.

Perhitungan Titik Impas dalam Pengambilan Keputusan Bisnis

Perhitungan titik impas membantu perusahaan dalam berbagai aspek pengambilan keputusan. Informasi ini dapat digunakan untuk menentukan harga jual, memprediksi volume penjualan yang dibutuhkan untuk mencapai profitabilitas, dan mengevaluasi efisiensi operasional. Dengan mengetahui titik impas, perusahaan dapat membuat keputusan yang lebih tepat dan terukur, mengurangi risiko kerugian, dan meningkatkan profitabilitas.

Penerapan Perhitungan Titik Impas dalam Strategi Penetapan Harga

Strategi penetapan harga yang efektif sangat bergantung pada pemahaman yang baik tentang titik impas. Misalnya, perusahaan dapat menentukan harga jual minimum yang dibutuhkan untuk menutupi semua biaya. Jika perusahaan ingin mencapai target profit tertentu, perhitungan titik impas dapat membantu menentukan harga jual yang sesuai untuk mencapai target tersebut. Sebagai contoh, sebuah perusahaan yang memiliki biaya tetap Rp 100.000.000 dan biaya variabel Rp 50.000 per unit, serta menjual produk seharga Rp 100.000 per unit, dapat menghitung titik impas dengan rumus sederhana: Titik Impas (unit) = Biaya Tetap / (Harga Jual – Biaya Variabel per unit) = 100.000.000 / (100.000 – 50.000) = 2.000 unit.

Artinya, perusahaan perlu menjual minimal 2.000 unit untuk mencapai titik impas.

Contoh Kasus Penggunaan Titik Impas untuk Menentukan Target Penjualan

Sebuah restoran baru ingin menentukan target penjualan bulanannya. Setelah menghitung biaya tetap (sewa, gaji karyawan, utilitas) sebesar Rp 50.000.000 dan biaya variabel (bahan baku, kemasan) sebesar Rp 20.000 per porsi, serta menetapkan harga jual rata-rata Rp 50.000 per porsi, restoran tersebut dapat menghitung titik impas: Titik Impas (porsi) = 50.000.000 / (50.000 – 20.000) = 1.667 porsi. Dengan demikian, restoran tersebut perlu menjual minimal 1.667 porsi makanan per bulan untuk mencapai titik impas.

Target penjualan bulanan dapat ditetapkan di atas angka tersebut untuk mencapai profitabilitas.

Kesimpulan Pentingnya Memahami Titik Impas dalam Strategi Bisnis

Memahami titik impas adalah kunci keberhasilan dalam bisnis. Dengan mengetahui titik impas, perusahaan dapat membuat keputusan yang lebih tepat dan terukur, mengurangi risiko kerugian, dan meningkatkan profitabilitas. Penggunaan perhitungan titik impas secara konsisten dalam pengambilan keputusan bisnis akan memberikan keunggulan kompetitif dan meningkatkan peluang keberhasilan.

Penggunaan Titik Impas untuk Mengevaluasi Kinerja Bisnis dan Mengidentifikasi Area Perbaikan

Analisis titik impas tidak hanya berguna untuk perencanaan, tetapi juga untuk evaluasi kinerja. Dengan membandingkan titik impas yang diproyeksikan dengan titik impas aktual, perusahaan dapat mengidentifikasi area yang perlu diperbaiki. Misalnya, jika titik impas aktual lebih tinggi dari yang diproyeksikan, perusahaan perlu meninjau kembali strategi penetapan harga, efisiensi operasional, atau strategi pemasaran untuk meningkatkan profitabilitas.

Penutupan Akhir

Kesimpulannya, memahami titik impas dan komponen-komponen yang membentuknya sangat penting untuk keberhasilan bisnis. Dengan mengidentifikasi dan menghindari kesalahan dalam memasukkan faktor-faktor yang bukan merupakan bagian dari perhitungan titik impas, Anda dapat membuat perencanaan bisnis yang lebih akurat dan mengambil keputusan yang lebih tepat. Ketepatan dalam menentukan titik impas akan membantu Anda dalam menetapkan harga jual, menentukan target penjualan, dan mengevaluasi kinerja bisnis secara efektif.