Table of contents:

-

Batas Waktu Penyerahan SPT Tahunan

- Ketentuan Batas Waktu Penyerahan SPT Tahunan PPh Orang Pribadi dan Badan

- Perhitungan Batas Waktu Penyerahan SPT Tahunan Jika Jatuh Pada Hari Libur

- Sanksi Keterlambatan Penyerahan SPT Tahunan

- Ringkasan Batas Waktu Penyerahan SPT Tahunan Berbagai Jenis Wajib Pajak

- Poin-Poin Penting Terkait Batas Waktu Penyerahan SPT Tahunan

- Cara Penyerahan SPT Tahunan

- Dokumen dan Persyaratan Penyerahan SPT Tahunan: Batas Penyerahan Spt

- Perubahan Regulasi Terkait Batas Penyerahan SPT

- Konsultasi dan Bantuan Terkait Penyerahan SPT

- Ulasan Penutup

Batas Penyerahan SPT merupakan hal krusial bagi setiap wajib pajak. Ketepatan waktu penyerahan SPT Tahunan Pajak Penghasilan (PPh) baik orang pribadi maupun badan usaha sangat penting untuk menghindari sanksi. Artikel ini akan membahas secara lengkap tentang batas waktu, prosedur penyerahan, dokumen yang dibutuhkan, perubahan regulasi terbaru, serta informasi penting lainnya yang perlu Anda ketahui agar proses pelaporan pajak berjalan lancar.

Mulai dari memahami ketentuan batas waktu, cara penyerahan SPT baik secara online maupun manual, hingga mengatasi masalah umum yang mungkin terjadi, semua akan dijelaskan secara rinci dan mudah dipahami. Dengan panduan ini, diharapkan Anda dapat memahami dan memenuhi kewajiban perpajakan dengan tepat waktu dan benar.

Batas Waktu Penyerahan SPT Tahunan

Menyerahkan Surat Pemberitahuan Tahunan (SPT) tepat waktu merupakan kewajiban setiap wajib pajak di Indonesia. Ketepatan waktu penyerahan SPT ini sangat penting untuk menghindari sanksi administrasi dan memastikan kelancaran proses perpajakan. Berikut penjelasan lengkap mengenai batas waktu penyerahan SPT Tahunan Pajak Penghasilan (PPh) orang pribadi dan badan, beserta hal-hal penting yang perlu diperhatikan.

Ketentuan Batas Waktu Penyerahan SPT Tahunan PPh Orang Pribadi dan Badan

Batas waktu penyerahan SPT Tahunan PPh berbeda antara wajib pajak orang pribadi dan badan. Untuk wajib pajak orang pribadi, umumnya SPT Tahunan harus dilaporkan paling lambat tanggal 31 Maret tahun berikutnya setelah tahun pajak berakhir. Sedangkan untuk wajib pajak badan, batas waktu penyerahan SPT Tahunan adalah tanggal 30 April tahun berikutnya setelah tahun pajak berakhir. Perbedaan ini penting untuk dipahami agar setiap wajib pajak dapat mempersiapkan dan melaporkan SPT Tahunan sesuai dengan ketentuan yang berlaku.

Perhitungan Batas Waktu Penyerahan SPT Tahunan Jika Jatuh Pada Hari Libur

Jika batas waktu penyerahan SPT Tahunan jatuh pada hari libur, maka batas waktu tersebut diundur ke hari kerja berikutnya. Misalnya, jika tanggal 31 Maret (untuk orang pribadi) jatuh pada hari Minggu, maka batas waktu penyerahan SPT diundur menjadi hari Senin tanggal 1 April. Hal yang sama berlaku untuk wajib pajak badan jika tanggal 30 April jatuh pada hari libur.

Sanksi Keterlambatan Penyerahan SPT Tahunan

Keterlambatan dalam penyerahan SPT Tahunan akan dikenakan sanksi administrasi berupa denda. Besaran denda ini bervariasi dan bergantung pada beberapa faktor, termasuk jumlah pajak terutang dan lamanya keterlambatan. Oleh karena itu, sangat penting untuk selalu memperhatikan dan mematuhi batas waktu penyerahan SPT Tahunan agar terhindar dari sanksi tersebut. Informasi lebih detail mengenai besaran denda dapat dilihat di situs resmi Direktorat Jenderal Pajak (DJP).

Ringkasan Batas Waktu Penyerahan SPT Tahunan Berbagai Jenis Wajib Pajak

| Jenis Wajib Pajak | Jenis SPT | Batas Waktu Penyerahan | Catatan |

|---|---|---|---|

| Orang Pribadi | 1770 | 31 Maret Tahun Berikutnya | Berlaku jika jatuh pada hari kerja. Jika hari libur, diundur ke hari kerja berikutnya. |

| Badan | 1771 | 30 April Tahun Berikutnya | Berlaku jika jatuh pada hari kerja. Jika hari libur, diundur ke hari kerja berikutnya. |

Poin-Poin Penting Terkait Batas Waktu Penyerahan SPT Tahunan

- Pastikan Anda memahami jenis SPT Tahunan yang harus dilaporkan sesuai dengan status dan jenis usaha Anda.

- Siapkan dokumen dan data pendukung yang dibutuhkan sebelum memulai proses pelaporan SPT Tahunan.

- Lapor SPT Tahunan Anda sebelum batas waktu yang ditentukan untuk menghindari sanksi.

- Manfaatkan fasilitas e-Filing yang disediakan oleh DJP untuk mempermudah proses pelaporan.

- Jika mengalami kesulitan dalam pelaporan SPT Tahunan, jangan ragu untuk berkonsultasi dengan petugas pajak atau konsultan pajak.

Cara Penyerahan SPT Tahunan

Menyerahkan Surat Pemberitahuan Tahunan (SPT) Pajak merupakan kewajiban setiap wajib pajak di Indonesia. Terdapat dua metode utama untuk menyampaikan SPT, yaitu secara online melalui e-Filing dan secara manual. Kedua metode ini memiliki kelebihan dan kekurangan masing-masing, sehingga pilihan metode bergantung pada preferensi dan kondisi wajib pajak.

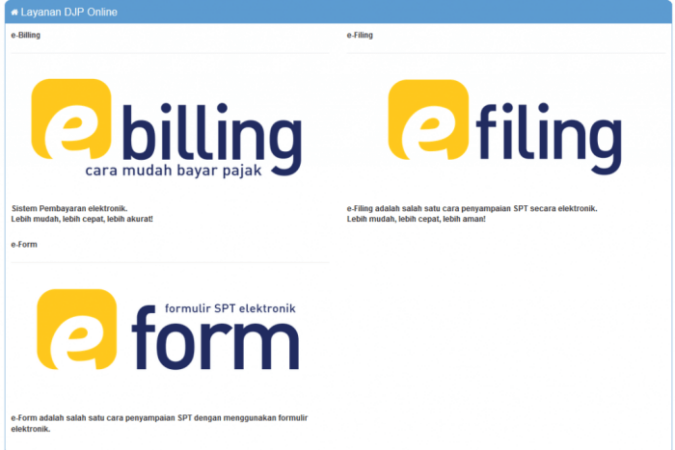

Penyerahan SPT Tahunan Secara Online melalui e-Filing, Batas penyerahan spt

e-Filing merupakan sistem penyampaian SPT secara online yang disediakan oleh Direktorat Jenderal Pajak (DJP). Metode ini menawarkan kemudahan dan efisiensi waktu bagi wajib pajak. Berikut langkah-langkahnya:

- Daftar dan aktivasi akun di situs DJP Online.

- Unduh formulir SPT yang sesuai dengan jenis SPT Anda.

- Isi formulir SPT secara lengkap dan akurat.

- Unggah dokumen pendukung (jika diperlukan).

- Kirim SPT melalui sistem e-Filing.

- Simpan bukti penerimaan SPT.

Penyerahan SPT Tahunan Secara Manual

Penyerahan SPT secara manual dilakukan dengan mengunjungi langsung Kantor Pelayanan Pajak (KPP) yang wilayahnya sesuai dengan alamat wajib pajak. Proses ini membutuhkan waktu dan tenaga lebih dibandingkan dengan e-Filing.

- Ambil formulir SPT di KPP atau unduh dari situs DJP.

- Isi formulir SPT dengan lengkap dan akurat.

- Lampirkan dokumen pendukung yang diperlukan.

- Serahkan formulir SPT beserta dokumen pendukung ke loket yang telah ditentukan di KPP.

- Terima bukti penerimaan SPT dari petugas KPP.

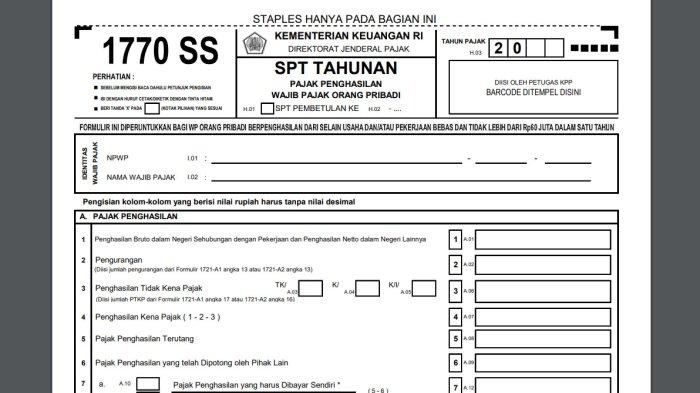

Contoh Pengisian Formulir SPT Tahunan 1770

Formulir 1770 digunakan untuk pelaporan SPT Tahunan PPh Orang Pribadi. Bagian-bagian penting yang perlu diisi meliputi identitas wajib pajak, penghasilan bruto, penghasilan neto, berbagai pengurangan, dan pajak terutang. Sebagai ilustrasi, bagian identitas wajib pajak meliputi Nama, Nomor Pokok Wajib Pajak (NPWP), alamat, dan status perkawinan. Sementara itu, bagian penghasilan bruto mencantumkan total penghasilan dari berbagai sumber, seperti gaji, usaha, dan investasi.

Penghasilan neto dihitung setelah dikurangi berbagai pengurangan yang diizinkan, seperti biaya jabatan, iuran pensiun, dan donasi. Pajak terutang dihitung berdasarkan penghasilan neto dan tarif pajak yang berlaku.

Sebagai contoh, jika seorang wajib pajak memiliki penghasilan bruto Rp 500.000.000 dan pengurangan sebesar Rp 100.000.000, maka penghasilan netonya adalah Rp 400.000.000. Pajak terutang kemudian dihitung berdasarkan tarif pajak progresif yang berlaku. Angka-angka ini hanyalah ilustrasi dan dapat berbeda bergantung pada situasi dan kondisi masing-masing wajib pajak.

Perbandingan Penyerahan SPT Online dan Manual

| Metode | Kelebihan | Kekurangan |

|---|---|---|

| Online (e-Filing) | Efisien, praktis, mudah diakses, mengurangi risiko kehilangan dokumen. | Membutuhkan akses internet dan kemampuan teknologi informasi. |

| Manual | Tidak memerlukan akses internet. | Tidak praktis, membutuhkan waktu dan tenaga, risiko kehilangan dokumen. |

Mengatasi Masalah Umum Selama Penyerahan SPT Tahunan

Beberapa masalah umum yang mungkin terjadi selama proses penyerahan SPT, baik online maupun manual, antara lain lupa password, kesalahan pengisian data, dan kendala teknis. Untuk mengatasi lupa password, wajib pajak dapat melakukan reset password melalui fitur yang tersedia di situs DJP Online. Kesalahan pengisian data dapat diperbaiki sebelum SPT dikirimkan. Sedangkan untuk kendala teknis, wajib pajak dapat menghubungi helpdesk DJP untuk mendapatkan bantuan.

Dokumen dan Persyaratan Penyerahan SPT Tahunan: Batas Penyerahan Spt

Menyiapkan dokumen yang dibutuhkan untuk pelaporan pajak merupakan langkah krusial dalam proses penyusunan dan penyerahan Surat Pemberitahuan Tahunan (SPT). Kelengkapan dan keakuratan dokumen akan memastikan proses pelaporan berjalan lancar dan terhindar dari potensi masalah di kemudian hari. Berikut ini penjelasan lebih lanjut mengenai dokumen dan persyaratan yang dibutuhkan untuk SPT Tahunan orang pribadi dan badan usaha.

Dokumen dan Persyaratan Penyerahan SPT Tahunan Orang Pribadi

Bagi wajib pajak orang pribadi, dokumen yang dibutuhkan untuk melengkapi SPT Tahunan umumnya bergantung pada jenis penghasilan yang diterima. Ketelitian dalam mengumpulkan dokumen ini sangat penting untuk menghindari kesalahan dalam perhitungan pajak.

- Formulir SPT 1770 atau 1770S: Formulir ini merupakan formulir utama yang harus diisi dan ditandatangani oleh wajib pajak.

- Bukti potong PPh Pasal 21: Berupa formulir 1721-A1 yang diberikan oleh pemberi kerja, menunjukkan besarnya pajak penghasilan yang telah dipotong.

- Bukti penerimaan penghasilan lainnya: Termasuk bukti penerimaan penghasilan dari usaha atau profesi, seperti bukti transaksi penjualan, bukti penerimaan jasa, dan lain sebagainya. Dokumen ini penting untuk menghitung penghasilan kena pajak.

- Bukti pengeluaran yang dapat dikurangkan: Contohnya, bukti pembayaran iuran BPJS Kesehatan dan Ketenagakerjaan, bukti donasi, bukti pembayaran pendidikan, dan lain sebagainya. Dokumen ini berfungsi untuk mengurangi penghasilan kena pajak.

- KTP dan NPWP: Kartu Tanda Penduduk dan Nomor Pokok Wajib Pajak merupakan identitas wajib pajak yang harus dilampirkan.

Dokumen dan Persyaratan Penyerahan SPT Tahunan Badan Usaha

Penyerahan SPT Tahunan badan usaha memiliki persyaratan yang lebih kompleks dibandingkan dengan orang pribadi, mengingat kompleksitas operasional dan transaksi keuangan yang lebih besar. Kesalahan dalam pengumpulan dokumen dapat berakibat pada sanksi administrasi.

- Formulir SPT Badan: Formulir ini bervariasi tergantung jenis badan usaha, misalnya SPT 1771 untuk PT, SPT 1770 untuk CV, dan seterusnya.

- Laporan Keuangan: Terdiri dari Neraca, Laporan Laba Rugi, dan Laporan Arus Kas yang telah diaudit oleh Akuntan Publik (AP) jika memenuhi kriteria tertentu.

- Bukti Potong Pajak: Berupa bukti potong PPh Pasal 21, Pasal 22, Pasal 23, dan Pasal 25.

- Bukti Pembayaran Pajak: Menunjukkan bukti pembayaran pajak yang telah dilakukan selama tahun pajak berjalan.

- Akta Pendirian Perusahaan dan Perubahannya (jika ada): Dokumen ini penting untuk memverifikasi identitas dan legalitas badan usaha.

- Daftar Pemegang Saham/Anggota: Daftar ini diperlukan untuk pelaporan kepemilikan badan usaha.

Daftar Periksa Dokumen Sebelum Penyerahan SPT Tahunan

Membuat daftar periksa akan membantu memastikan kelengkapan dokumen sebelum SPT Tahunan diserahkan. Hal ini dapat mencegah potensi kesalahan dan keterlambatan.

| No | Dokumen | Orang Pribadi | Badan Usaha |

|---|---|---|---|

| 1 | Formulir SPT | √ | √ |

| 2 | Bukti Potong Pajak | √ | √ |

| 3 | Bukti Penerimaan Penghasilan | √ | √ |

| 4 | Bukti Pengeluaran yang Dapat Dikurangi | √ | – |

| 5 | Laporan Keuangan (Audited) | – | √ |

| 6 | Akta Pendirian Perusahaan | – | √ |

Alur Proses Pengumpulan Dokumen untuk Penyusunan SPT Tahunan

Pengumpulan dokumen yang sistematis akan mempermudah proses penyusunan SPT Tahunan. Berikut adalah alur yang disarankan.

- Identifikasi Jenis Penghasilan dan Pengeluaran: Tentukan jenis penghasilan dan pengeluaran yang relevan dengan kewajiban perpajakan.

- Kumpulkan Semua Bukti Pendukung: Kumpulkan semua bukti transaksi, bukti potong pajak, dan dokumen lainnya yang dibutuhkan.

- Organisir Dokumen: Susun dokumen secara terstruktur dan rapi agar mudah ditemukan saat dibutuhkan.

- Verifikasi Keakuratan Dokumen: Pastikan semua data dan informasi dalam dokumen akurat dan lengkap.

- Isi Formulir SPT: Isi formulir SPT dengan data yang telah diverifikasi.

Konsekuensi Dokumen Tidak Lengkap atau Tidak Sesuai

Penyerahan SPT Tahunan dengan dokumen yang tidak lengkap atau tidak sesuai dapat berakibat pada sanksi administrasi berupa denda dan bunga. Selain itu, hal ini juga dapat menyebabkan proses pelaporan pajak menjadi lebih rumit dan memakan waktu.

Perubahan Regulasi Terkait Batas Penyerahan SPT

Peraturan perpajakan senantiasa mengalami penyesuaian untuk menjaga efektivitas dan efisiensi sistem. Beberapa perubahan terbaru pada regulasi batas waktu penyerahan Surat Pemberitahuan Tahunan (SPT) Pajak Penghasilan (PPh) perlu dipahami oleh wajib pajak agar terhindar dari sanksi administrasi. Pemahaman yang baik akan membantu dalam kepatuhan perpajakan.

Perubahan regulasi ini umumnya bertujuan untuk meningkatkan kepatuhan wajib pajak dan mempermudah proses pelaporan. Namun, perubahan tersebut juga dapat berdampak pada proses dan prosedur penyerahan SPT, sehingga penting untuk memahami implikasinya secara menyeluruh.

Contoh Kasus Dampak Perubahan Regulasi

Misalnya, sebelum adanya perubahan regulasi, batas waktu penyerahan SPT Tahunan untuk Wajib Pajak Orang Pribadi adalah tanggal 31 Maret tahun berikutnya. Namun, dengan adanya perubahan, misalnya batas waktu diperpanjang menjadi 30 April, maka wajib pajak memiliki waktu lebih lama untuk mempersiapkan dan melengkapi dokumen yang diperlukan. Seorang karyawan yang sebelumnya merasa terburu-buru dalam menyelesaikan laporan SPT nya, kini memiliki waktu lebih untuk memeriksa kembali perhitungan pajaknya dan memastikan keakuratan data yang dilaporkan.

Hal ini mengurangi potensi kesalahan dan resiko dikenakan sanksi.

Ringkasan Perubahan Signifikan dalam Peraturan Batas Waktu Penyerahan SPT Tahunan

Berikut ringkasan perubahan signifikan yang perlu diperhatikan:

- Perpanjangan batas waktu penyerahan SPT Tahunan untuk beberapa jenis wajib pajak.

- Penerapan sistem elektronik (e-filing) yang lebih terintegrasi dan user-friendly.

- Penambahan sanksi administrasi bagi wajib pajak yang terlambat menyerahkan SPT.

- Penyederhanaan formulir dan prosedur pelaporan SPT.

- Peningkatan sosialisasi dan edukasi kepada wajib pajak terkait perubahan regulasi.

Kutipan Penting dari Peraturan Terbaru

“Perubahan peraturan ini bertujuan untuk meningkatkan kepatuhan wajib pajak dan mempermudah proses pelaporan SPT Tahunan, serta memberikan kepastian hukum bagi seluruh pemangku kepentingan.”

Dampak Perubahan Regulasi Terhadap Proses dan Prosedur Penyerahan SPT Tahunan

Perubahan regulasi berdampak pada beberapa aspek proses dan prosedur penyerahan SPT Tahunan. Misalnya, penggunaan sistem e-filing yang lebih canggih menuntut wajib pajak untuk lebih familiar dengan teknologi. Di sisi lain, penyederhanaan formulir dan prosedur diharapkan dapat mempercepat proses pelaporan. Namun, wajib pajak tetap perlu memahami perubahan alur dan persyaratan yang berlaku untuk memastikan pelaporan yang tepat dan akurat.

Peningkatan sosialisasi dan edukasi dari pemerintah sangat penting untuk membantu wajib pajak beradaptasi dengan perubahan ini.

Konsultasi dan Bantuan Terkait Penyerahan SPT

Mengajukan SPT Tahunan dapat terasa rumit, terutama bagi wajib pajak yang baru pertama kali melakukannya atau yang menghadapi kendala teknis. Untungnya, Direktorat Jenderal Pajak (DJP) menyediakan berbagai saluran konsultasi dan bantuan untuk membantu Anda melewati proses ini dengan lancar. Informasi berikut ini akan memandu Anda dalam memperoleh bantuan yang dibutuhkan.

Saluran Konsultasi dan Bantuan

DJP menyediakan beragam layanan untuk membantu wajib pajak dalam proses pelaporan SPT Tahunan. Layanan ini dirancang untuk memudahkan Anda dalam memahami peraturan perpajakan dan menyelesaikan masalah yang mungkin Anda hadapi.

- Kantor Pelayanan Pajak (KPP): Kunjungi KPP terdekat untuk berkonsultasi langsung dengan petugas pajak. Anda dapat menanyakan berbagai hal terkait pengisian dan penyerahan SPT, serta mendapatkan penjelasan yang lebih detail.

- Website DJP: Situs web resmi DJP (www.pajak.go.id) menyediakan berbagai informasi, panduan, dan formulir yang dapat diunduh. Anda juga dapat menemukan tanya jawab umum (FAQ) dan video tutorial yang bermanfaat.

- Call Center DJP: Hubungi call center DJP untuk mendapatkan informasi dan bantuan melalui telepon. Petugas call center siap membantu Anda menjawab pertanyaan dan memberikan arahan.

- Email: Beberapa KPP menyediakan layanan konsultasi melalui email. Informasi kontak email dapat ditemukan di website KPP masing-masing.

- Aplikasi Mobile Pajak: Aplikasi mobile Pajak memudahkan akses ke berbagai layanan perpajakan, termasuk konsultasi online dan pengisian SPT secara digital.

Kontak dan Informasi Penting

Berikut beberapa kontak dan informasi penting yang dapat Anda hubungi jika mengalami kendala dalam penyerahan SPT Tahunan. Pastikan untuk memeriksa informasi kontak terbaru di website resmi DJP karena informasi ini dapat berubah.

| Layanan | Kontak |

|---|---|

| Call Center DJP | (Contoh: 1500200) |

| Website DJP | www.pajak.go.id |

| Email KPP (Contoh) | (Contoh: [email protected]) |

Peran Petugas Pajak

Petugas pajak memiliki peran penting dalam membantu wajib pajak dalam proses penyerahan SPT Tahunan. Mereka bertugas memberikan informasi, bimbingan, dan solusi atas permasalahan yang dihadapi wajib pajak. Petugas pajak dilatih untuk memahami peraturan perpajakan dan memberikan penjelasan yang mudah dipahami.

Hal-Hal yang Perlu Diperhatikan Saat Berkonsultasi

Untuk memaksimalkan konsultasi dengan petugas pajak, ada beberapa hal yang perlu diperhatikan. Persiapkan data dan dokumen yang relevan sebelum berkonsultasi agar petugas dapat memberikan solusi yang tepat dan efisien. Tuliskan pertanyaan Anda secara spesifik dan terstruktur. Jangan ragu untuk bertanya jika ada hal yang belum Anda pahami.

Langkah-Langkah Mendapatkan Bantuan

Berikut langkah-langkah prosedural untuk mendapatkan bantuan jika mengalami kesulitan dalam mengisi dan menyerahkan SPT Tahunan:

- Kumpulkan semua dokumen dan data yang dibutuhkan untuk mengisi SPT.

- Cobalah untuk mengisi SPT sendiri dengan merujuk pada panduan yang tersedia di website DJP.

- Jika masih mengalami kesulitan, hubungi call center DJP atau kunjungi KPP terdekat.

- Jelaskan secara detail permasalahan yang Anda hadapi kepada petugas pajak.

- Ikuti arahan dan petunjuk dari petugas pajak untuk menyelesaikan permasalahan.

Ulasan Penutup

Menyerahkan SPT tepat waktu adalah kewajiban setiap wajib pajak. Dengan memahami batas waktu, prosedur, dan persyaratan yang berlaku, Anda dapat menghindari sanksi dan berkontribusi pada pembangunan negara. Semoga panduan ini membantu Anda dalam memenuhi kewajiban perpajakan dengan mudah dan terhindar dari masalah. Selalu perbarui informasi terkait regulasi pajak untuk memastikan kepatuhan yang optimal.