Table of contents:

Bentuk jurnal umum merupakan tulang punggung pencatatan keuangan setiap bisnis. Memahami bentuk dan cara pembuatannya sangat krusial untuk menghasilkan laporan keuangan yang akurat dan handal. Artikel ini akan membahas secara detail tentang pengertian, cara pembuatan, format, penerapan di berbagai jenis bisnis, hingga perannya dalam penyusunan laporan keuangan. Dengan pemahaman yang komprehensif, Anda dapat mengelola keuangan bisnis dengan lebih efisien dan terhindar dari potensi kesalahan.

Dari definisi jurnal umum hingga contoh penerapannya dalam berbagai sektor bisnis, kita akan menjelajahi seluk-beluk proses pencatatan transaksi ini. Kita akan membahas langkah-langkah pembuatan jurnal umum secara manual, format standar yang umum digunakan, serta berbagai variasi format lainnya. Selain itu, akan dijelaskan pula pentingnya ketelitian dan konsistensi dalam penerapannya untuk mencegah kesalahan pencatatan yang dapat berdampak pada laporan keuangan.

Pengertian Jurnal Umum

Jurnal umum merupakan catatan akuntansi yang mencatat semua transaksi keuangan suatu perusahaan secara kronologis. Berbeda dengan jurnal khusus yang hanya mencatat jenis transaksi tertentu, jurnal umum bersifat universal dan menjadi dasar pencatatan sebelum data ditransfer ke buku besar. Penggunaan jurnal umum memastikan semua transaksi tercatat secara sistematis dan terlacak.

Fungsi Jurnal Umum

Fungsi utama jurnal umum adalah untuk mencatat semua transaksi keuangan perusahaan secara terurut berdasarkan tanggal terjadinya. Hal ini memungkinkan auditor dan manajemen untuk melacak alur keuangan perusahaan dengan mudah dan akurat. Selain itu, jurnal umum juga berfungsi sebagai sumber data utama untuk menyusun laporan keuangan perusahaan.

Contoh Transaksi dalam Jurnal Umum, Bentuk jurnal umum

Berbagai macam transaksi bisnis dapat dicatat dalam jurnal umum. Berikut beberapa contohnya:

- Pembelian peralatan kantor secara tunai: Transaksi ini mencatat pengurangan kas dan penambahan aset berupa peralatan kantor.

- Penjualan barang dagang secara kredit: Transaksi ini mencatat penambahan piutang dan penambahan pendapatan penjualan.

- Pembayaran gaji karyawan: Transaksi ini mencatat pengurangan kas dan penambahan beban gaji.

Perbedaan Jurnal Umum dan Jurnal Khusus

Jurnal umum dan jurnal khusus memiliki perbedaan utama dalam cakupan pencatatan transaksi. Tabel berikut merangkum perbedaan keduanya:

| Nama Akun | Debet | Kredit | Keterangan |

|---|---|---|---|

| Kas | Rp 10.000.000 | Saldo awal Kas | |

| Peralatan Kantor | Rp 5.000.000 | Pembelian peralatan kantor | |

| Kas | Rp 5.000.000 | Pembayaran peralatan kantor |

Tabel di atas hanya contoh ilustrasi. Kolom Debet dan Kredit menunjukkan perubahan saldo akun. Jurnal khusus, seperti jurnal penjualan atau jurnal pembelian, hanya mencatat transaksi spesifik, sedangkan jurnal umum mencatat semua jenis transaksi.

Elemen Penting dalam Entri Jurnal Umum

Setiap entri dalam jurnal umum harus memuat beberapa elemen penting untuk memastikan keakuratan dan kelengkapan pencatatan. Berikut lima elemen tersebut:

- Tanggal Transaksi: Menunjukkan kapan transaksi terjadi.

- Nama Akun yang Terkena Dampak: Menunjukkan akun-akun yang terpengaruh oleh transaksi.

- Keterangan Transaksi: Penjelasan singkat mengenai transaksi yang dilakukan.

- Jumlah Debet: Nilai yang dicatat di kolom debet.

- Jumlah Kredit: Nilai yang dicatat di kolom kredit.

Cara Membuat Jurnal Umum

Jurnal umum merupakan catatan kronologis dari semua transaksi keuangan suatu bisnis. Membuat jurnal umum yang akurat dan terorganisir sangat penting untuk menghasilkan laporan keuangan yang handal. Pemahaman yang baik tentang langkah-langkah pembuatannya akan membantu dalam pengelolaan keuangan bisnis yang efektif.

Langkah-langkah Pembuatan Jurnal Umum Secara Manual

Pembuatan jurnal umum secara manual melibatkan beberapa langkah sistematis. Ketelitian dan kehati-hatian sangat dibutuhkan untuk menghindari kesalahan pencatatan. Berikut langkah-langkahnya:

- Identifikasi Transaksi: Tentukan setiap transaksi keuangan yang terjadi, termasuk tanggal, deskripsi, akun yang terpengaruh (debet dan kredit), dan jumlahnya.

- Buat Entri Jurnal: Catat setiap transaksi dalam jurnal umum dengan format yang baku. Format umumnya terdiri dari kolom tanggal, akun, keterangan, debet, dan kredit.

- Pastikan Keseimbangan Debet dan Kredit: Total kolom debet harus selalu sama dengan total kolom kredit untuk setiap transaksi. Ini merupakan prinsip dasar akuntansi berpasangan (double entry bookkeeping).

- Buat Ringkasan: Setelah mencatat semua transaksi, buat ringkasan untuk memastikan akurasi dan kelengkapan pencatatan.

- Posting ke Buku Besar: Setelah jurnal umum selesai, data kemudian diposting ke buku besar untuk mengelompokkan transaksi berdasarkan akun masing-masing.

Contoh Jurnal Umum: Pembelian Barang Dagang Secara Kredit

Berikut contoh jurnal umum untuk transaksi pembelian barang dagang secara kredit:

| Tanggal | Akun | Keterangan | Debet | Kredit |

|---|---|---|---|---|

| 1 Januari 2024 | Persediaan Barang Dagang | Pembelian barang dagang dari PT. Maju Jaya | Rp 5.000.000 | |

| 1 Januari 2024 | Utang Dagang | Rp 5.000.000 |

Pada contoh di atas, pembelian barang dagang menambah persediaan (debet) dan meningkatkan utang dagang (kredit).

Contoh Jurnal Umum: Penjualan Tunai

Berikut contoh jurnal umum untuk transaksi penjualan tunai:

| Tanggal | Akun | Keterangan | Debet | Kredit |

|---|---|---|---|---|

| 5 Januari 2024 | Kas | Penjualan barang dagang tunai | Rp 3.000.000 | |

| 5 Januari 2024 | Penjualan | Rp 3.000.000 |

Penjualan tunai meningkatkan kas (debet) dan mencatat pendapatan penjualan (kredit).

Contoh Jurnal Umum: Pengeluaran Kas untuk Biaya Operasional

Berikut contoh jurnal umum untuk transaksi pengeluaran kas untuk biaya operasional:

| Tanggal | Akun | Keterangan | Debet | Kredit |

|---|---|---|---|---|

| 10 Januari 2024 | Biaya Operasional | Pembayaran sewa kantor | Rp 2.000.000 | |

| 10 Januari 2024 | Kas | Rp 2.000.000 |

Pengeluaran kas untuk biaya operasional mengurangi kas (kredit) dan mencatat beban operasional (debet).

Pentingnya Ketelitian dalam Membuat Jurnal Umum

Ketelitian dalam membuat jurnal umum sangat penting untuk mencegah kesalahan pencatatan yang dapat berdampak signifikan pada laporan keuangan. Kesalahan kecil dapat menyebabkan ketidakakuratan dalam laporan keuangan, sehingga dapat mempengaruhi pengambilan keputusan bisnis. Oleh karena itu, selalu periksa kembali setiap entri sebelum mempostingnya ke buku besar.

Format dan Struktur Jurnal Umum

Jurnal umum merupakan catatan kronologis dari seluruh transaksi keuangan suatu entitas. Pemahaman yang baik tentang format dan struktur jurnal umum sangat krusial untuk menjaga akurasi dan efisiensi pencatatan keuangan. Format yang konsisten memastikan kemudahan dalam proses audit dan penyusunan laporan keuangan.

Format Standar Jurnal Umum

Format standar jurnal umum umumnya terdiri dari beberapa kolom utama. Meskipun terdapat sedikit variasi antar perusahaan atau sistem akuntansi, inti dari kolom-kolom tersebut tetap sama. Konsistensi dalam penggunaan format ini memastikan kemudahan dalam pembacaan dan analisis data keuangan.

Ilustrasi Format Jurnal Umum

Berikut ilustrasi format jurnal umum dengan deskripsi setiap kolom:

| Tanggal | Keterangan | Akun Debet | Ref | Debet | Akun Kredit | Kredit |

|---|---|---|---|---|---|---|

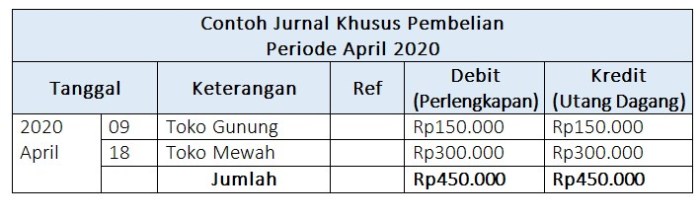

| 2023-10-27 | Pembelian Perlengkapan Kantor | Perlengkapan Kantor | Faktur 123 | Rp 500.000 | Kas | Rp 500.000 |

| 2023-10-28 | Penerimaan Pembayaran Pelanggan | Kas | Bukti Penerimaan 456 | Rp 1.000.000 | Pendapatan Jasa | Rp 1.000.000 |

Kolom Tanggal mencatat tanggal terjadinya transaksi. Kolom Keterangan memberikan penjelasan singkat mengenai transaksi. Kolom Akun Debet dan Akun Kredit mencatat akun yang terpengaruh, dengan Debet untuk akun yang bertambah dan Kredit untuk akun yang berkurang. Kolom Ref berisi referensi dokumen pendukung transaksi (misalnya, nomor faktur atau bukti penerimaan). Kolom Debet dan Kredit mencatat nilai rupiah transaksi.

Pentingnya Konsistensi dalam Penggunaan Format Jurnal Umum

Konsistensi dalam penggunaan format jurnal umum sangat penting untuk beberapa alasan. Pertama, konsistensi memudahkan proses pencatatan dan pengolahan data keuangan. Kedua, konsistensi meningkatkan akurasi data keuangan, mengurangi potensi kesalahan pencatatan. Ketiga, konsistensi memudahkan proses audit dan penyusunan laporan keuangan. Ketidakkonsistenan dapat menyebabkan kebingungan dan kesulitan dalam menganalisis data keuangan.

Variasi Format Jurnal Umum

Meskipun format standar umumnya sama, beberapa variasi format jurnal umum mungkin ditemui. Beberapa perusahaan mungkin menambahkan kolom tambahan, seperti kolom untuk nomor jurnal atau kolom untuk kode akun. Namun, inti dari kolom-kolom utama tetap sama, yaitu tanggal, keterangan, akun debet, akun kredit, debet, dan kredit. Perbedaan utama terletak pada tingkat detail dan penambahan kolom-kolom pendukung.

Contoh Kesalahan Umum dan Cara Mengatasinya

| Kesalahan | Cara Mengatasi |

|---|---|

| Jumlah debet dan kredit tidak sama | Periksa kembali setiap entri dan pastikan jumlah debet dan kredit seimbang. |

| Kesalahan dalam pencatatan akun | Periksa kembali akun yang didebet dan dikredit, pastikan sesuai dengan transaksi yang terjadi. |

| Kurangnya keterangan yang jelas | Berikan keterangan yang detail dan jelas untuk setiap transaksi. |

| Tidak adanya referensi dokumen | Pastikan setiap transaksi dilengkapi dengan referensi dokumen pendukung. |

Penerapan Jurnal Umum dalam Berbagai Jenis Bisnis

Jurnal umum merupakan tulang punggung pencatatan akuntansi bagi berbagai jenis bisnis, terlepas dari skala dan sektornya. Penggunaannya yang konsisten memastikan akurasi data keuangan dan memudahkan proses pelaporan. Meskipun prinsip dasarnya sama, penerapan jurnal umum dapat bervariasi tergantung pada jenis transaksi dan karakteristik masing-masing bisnis.

Berikut ini akan dibahas penerapan jurnal umum dalam beberapa jenis bisnis, menunjukkan fleksibilitas dan adaptasi jurnal umum dalam berbagai konteks operasional.

Penerapan Jurnal Umum dalam Bisnis Ritel

Dalam bisnis ritel, jurnal umum mencatat transaksi penjualan tunai dan kredit, pembelian barang dagang, pembayaran kepada pemasok, penerimaan kas dari penjualan, dan pengeluaran operasional lainnya. Setiap transaksi penjualan akan dicatat sebagai debet pada kas atau piutang dan kredit pada penjualan. Pembelian barang dagang dicatat sebagai debet pada persediaan dan kredit pada utang usaha. Detail transaksi akan dicatat secara lengkap, termasuk tanggal, deskripsi, dan jumlah transaksi.

- Pencatatan penjualan harian.

- Pencatatan retur penjualan.

- Pencatatan pembelian barang dagang.

- Pencatatan biaya operasional seperti gaji karyawan dan sewa tempat.

Penerapan Jurnal Umum dalam Bisnis Jasa

Bisnis jasa, seperti konsultan atau salon kecantikan, menggunakan jurnal umum untuk mencatat penerimaan kas dari pelanggan, pembayaran gaji karyawan, dan pengeluaran operasional lainnya. Perbedaan utama dengan bisnis ritel terletak pada absennya pencatatan persediaan barang dagang. Fokus pencatatan lebih tertuju pada pendapatan jasa dan biaya operasional yang terkait.

- Pencatatan pendapatan jasa dari pelanggan.

- Pencatatan biaya operasional seperti sewa kantor dan utilitas.

- Pencatatan pengeluaran gaji karyawan.

- Pencatatan biaya pemasaran dan promosi.

Penerapan Jurnal Umum dalam Bisnis Manufaktur

Bisnis manufaktur memiliki kompleksitas pencatatan yang lebih tinggi dibandingkan bisnis ritel atau jasa. Jurnal umum digunakan untuk mencatat biaya produksi, termasuk bahan baku, tenaga kerja langsung, dan biaya overhead pabrik. Selain itu, pencatatan penjualan produk jadi, pembelian bahan baku, dan pengeluaran operasional lainnya juga dicatat dalam jurnal umum. Sistem pencatatan yang terintegrasi dengan sistem persediaan sangat penting untuk akurasi data.

Sebagai contoh, pembelian bahan baku akan dicatat sebagai debet pada persediaan bahan baku dan kredit pada utang usaha. Biaya produksi akan dicatat sebagai debet pada work in process dan kredit pada berbagai akun biaya, seperti bahan baku, tenaga kerja langsung, dan overhead pabrik. Penjualan produk jadi akan dicatat sebagai debet pada kas atau piutang dan kredit pada penjualan.

Contoh Penerapan Jurnal Umum dalam Bisnis Pertanian

Dalam bisnis pertanian, jurnal umum digunakan untuk mencatat transaksi penjualan hasil panen, pembelian pupuk dan pestisida, biaya tenaga kerja, dan pengeluaran operasional lainnya. Pencatatan persediaan hasil panen dan biaya produksi sangat penting untuk menentukan keuntungan yang diperoleh. Misalnya, penjualan hasil panen akan dicatat sebagai debet pada kas atau piutang dan kredit pada penjualan hasil panen. Pembelian pupuk akan dicatat sebagai debet pada persediaan pupuk dan kredit pada utang usaha.

| Tanggal | Akun Debet | Akun Kredit | Jumlah |

|---|---|---|---|

| 1 Januari | Persediaan Pupuk | Utang Usaha | Rp 1.000.000 |

| 15 Januari | Kas | Penjualan Hasil Panen | Rp 5.000.000 |

Perbedaan utama dalam pencatatan jurnal umum di berbagai jenis bisnis terletak pada jenis akun yang digunakan. Bisnis ritel fokus pada penjualan dan persediaan barang dagang, bisnis jasa pada pendapatan jasa dan biaya operasional, bisnis manufaktur pada biaya produksi dan penjualan produk jadi, sementara bisnis pertanian pada penjualan hasil panen dan biaya produksi pertanian. Namun, prinsip dasar pencatatan debit dan kredit tetap konsisten di semua jenis bisnis.

Pentingnya Jurnal Umum dalam Proses Pelaporan Keuangan: Bentuk Jurnal Umum

Jurnal umum merupakan tulang punggung sistem pencatatan akuntansi. Perannya yang krusial dalam menghasilkan laporan keuangan yang akurat dan handal tidak dapat diabaikan. Tanpa jurnal umum yang terkelola dengan baik, penyusunan laporan keuangan akan menjadi proses yang rumit, rentan kesalahan, dan bahkan dapat menghasilkan informasi yang menyesatkan.

Peran Jurnal Umum dalam Penyusunan Laporan Keuangan

Jurnal umum berfungsi sebagai catatan kronologis dari seluruh transaksi keuangan suatu perusahaan. Setiap transaksi dicatat secara detail, termasuk tanggal, akun yang terpengaruh, deskripsi transaksi, dan jumlah debit serta kredit. Informasi ini kemudian dirangkum dan dikelompokkan dalam buku besar, yang menjadi dasar penyusunan laporan keuangan seperti laporan laba rugi dan neraca. Dengan kata lain, jurnal umum menyediakan data mentah yang diolah untuk menghasilkan laporan keuangan yang informatif.

Pemungkas

Memahami bentuk jurnal umum dan penerapannya merupakan langkah penting dalam pengelolaan keuangan yang efektif. Ketelitian dan konsistensi dalam pencatatan transaksi akan menghasilkan laporan keuangan yang akurat dan dapat diandalkan untuk pengambilan keputusan bisnis yang tepat. Dengan panduan ini, diharapkan Anda dapat menerapkan jurnal umum dengan baik dan memanfaatkannya untuk mencapai tujuan keuangan bisnis Anda.