Buku Kas Kecil: Panduan Lengkap Pengelolaan Keuangan merupakan panduan praktis untuk memahami dan mengelola keuangan bisnis Anda dengan efektif. Buku kas kecil, seringkali dianggap sepele, sebenarnya memainkan peran penting dalam menjaga kesehatan finansial perusahaan, baik besar maupun kecil. Panduan ini akan membahas secara detail mulai dari pengertian buku kas kecil, cara membuatnya, hingga pengelolaan dan analisis kasus yang akan membantu Anda menguasai pengelolaan keuangan dengan lebih baik.

Dari definisi dan perbedaannya dengan buku kas umum, hingga cara pencatatan transaksi, rekonsiliasi saldo, dan pencegahan risiko, semua akan dijelaskan secara rinci dan mudah dipahami. Dengan pemahaman yang komprehensif tentang buku kas kecil, Anda dapat meningkatkan akurasi pencatatan keuangan, memperkuat pengendalian internal, dan pada akhirnya, mengambil keputusan bisnis yang lebih tepat berdasarkan data yang akurat.

Pengertian Buku Kas Kecil

Buku kas kecil merupakan catatan keuangan yang digunakan untuk mencatat transaksi-transaksi kecil dan rutin dalam suatu bisnis. Penggunaan buku kas kecil bertujuan untuk mempermudah pengelolaan keuangan perusahaan, khususnya untuk transaksi-transaksi yang nominalnya relatif kecil dan sering terjadi. Dengan adanya buku kas kecil, proses pencatatan keuangan menjadi lebih terorganisir dan memudahkan dalam melakukan rekonsiliasi.

Perbedaan Buku Kas Kecil dan Buku Kas Umum

Buku kas kecil dan buku kas umum memiliki perbedaan yang signifikan dalam hal tujuan, jenis transaksi yang dicatat, dan metode pencatatannya. Buku kas umum mencatat semua transaksi keuangan perusahaan secara menyeluruh, baik yang bernilai besar maupun kecil, sementara buku kas kecil difokuskan pada transaksi-transaksi kecil dan rutin.

Contoh Transaksi Buku Kas Kecil

Beberapa contoh transaksi yang umum tercatat dalam buku kas kecil antara lain pembelian alat tulis kantor, pengeluaran untuk biaya transportasi, pembelian makanan dan minuman untuk rapat, serta penggantian uang petty cash. Semua transaksi ini umumnya memiliki nilai nominal yang relatif kecil dan terjadi secara rutin.

Perbandingan Karakteristik Buku Kas Kecil dan Buku Kas Umum

| Jenis Buku Kas | Tujuan | Jenis Transaksi | Contoh Transaksi |

|---|---|---|---|

| Buku Kas Kecil | Mencatat transaksi kecil dan rutin | Transaksi tunai dengan nominal kecil | Pembelian ATK, biaya transportasi, makan siang |

| Buku Kas Umum | Mencatat semua transaksi keuangan perusahaan | Semua jenis transaksi keuangan, baik tunai maupun non-tunai | Pembayaran gaji, pembelian barang dagang, pembayaran hutang |

Jenis Bisnis yang Menggunakan Buku Kas Kecil

Banyak jenis bisnis yang memanfaatkan buku kas kecil untuk mempermudah pengelolaan keuangan mereka. Beberapa contohnya termasuk usaha kecil menengah (UKM), restoran kecil, toko kelontong, dan kantor-kantor dengan kebutuhan operasional yang sering melibatkan pengeluaran-pengeluaran kecil. Penggunaan buku kas kecil sangat membantu dalam mengontrol arus kas dan meminimalisir risiko kehilangan uang tunai.

Cara Membuat Buku Kas Kecil

Buku kas kecil merupakan alat penting dalam mengelola keuangan, khususnya untuk mencatat transaksi keuangan kecil dan rutin. Membuat buku kas kecil yang terorganisir dan akurat sangat krusial untuk memastikan transparansi dan memudahkan proses pelaporan keuangan. Panduan ini akan memberikan langkah-langkah praktis dalam membuat dan mengelola buku kas kecil secara efektif.

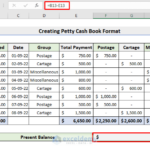

Format Buku Kas Kecil yang Sederhana dan Efektif

Format buku kas kecil yang efektif harus mencakup semua informasi penting yang dibutuhkan untuk melacak arus kas. Kejelasan dan kesederhanaan desainnya akan mempermudah proses pencatatan dan audit. Pastikan format tersebut mudah dipahami dan digunakan oleh semua orang yang terlibat dalam pengelolaan kas kecil.

Secara umum, buku kas kecil yang baik minimal memuat kolom untuk tanggal transaksi, keterangan transaksi, jumlah penerimaan, jumlah pengeluaran, dan saldo kas kecil. Kolom tambahan seperti nomor bukti transaksi juga dapat ditambahkan untuk meningkatkan akurasi dan memudahkan pelacakan.

Contoh Entri Transaksi dalam Buku Kas Kecil

Berikut contoh entri transaksi dalam buku kas kecil. Contoh ini menunjukkan bagaimana mencatat penerimaan dan pengeluaran, serta menghitung saldo akhir setiap transaksi.

Tanggal Keterangan Penerimaan Pengeluaran Saldo 01-10-2024 Saldo Awal Rp 1.000.000 Rp 1.000.000 02-10-2024 Pembelian ATK Rp 200.000 Rp 800.000 03-10-2024 Penjualan Barang Rp 500.000 Rp 1.300.000 04-10-2024 Biaya Transportasi Rp 100.000 Rp 1.200.000

Prosedur Pencatatan Transaksi Penerimaan dan Pengeluaran Uang Kas Kecil

Pencatatan transaksi harus dilakukan secara teliti dan konsisten. Setiap transaksi, baik penerimaan maupun pengeluaran, harus dicatat secara lengkap dan akurat. Pastikan untuk menyertakan bukti transaksi yang relevan, seperti kuitansi atau nota.

Penerimaan harus dicatat di kolom “Penerimaan” dan pengeluaran di kolom “Pengeluaran”. Saldo dihitung dengan menambahkan penerimaan dan mengurangi pengeluaran dari saldo sebelumnya. Proses ini harus dilakukan secara berurutan untuk setiap transaksi.

Tips untuk Menjaga Akurasi Pencatatan dalam Buku Kas Kecil

- Gunakan buku kas kecil yang terstruktur dan mudah dibaca.

- Catat setiap transaksi segera setelah terjadi.

- Gunakan tinta yang tidak mudah luntur.

- Jangan pernah menghapus atau memalsukan entri.

- Lakukan pengecekan saldo secara berkala.

- Simpan semua bukti transaksi dengan rapi.

Langkah-Langkah Audit Sederhana untuk Buku Kas Kecil

Audit sederhana pada buku kas kecil bertujuan untuk memverifikasi keakuratan pencatatan. Proses ini melibatkan pengecekan dan rekonsiliasi antara saldo buku kas kecil dengan saldo riil kas kecil yang tersedia.

- Hitung saldo kas kecil secara fisik.

- Bandingkan saldo fisik dengan saldo yang tercatat dalam buku kas kecil.

- Selidiki perbedaan, jika ada.

- Lakukan rekonsiliasi dengan bukti transaksi yang tersedia.

- Buat catatan audit yang mendetail.

Pengelolaan Buku Kas Kecil yang Efektif

Pengelolaan buku kas kecil yang efektif merupakan kunci keberhasilan operasional perusahaan, terutama dalam mengontrol pengeluaran kecil namun tetap terlacak. Sistem yang baik akan meminimalisir risiko kerugian dan memastikan transparansi penggunaan dana. Panduan berikut akan membahas langkah-langkah praktis dalam mengelola kas kecil secara optimal, mulai dari penentuan saldo optimal hingga proses penggantian dana.

Saldo Kas Kecil yang Optimal

Menentukan saldo kas kecil yang optimal sangat penting. Saldo terlalu kecil akan menghambat operasional, sementara saldo terlalu besar meningkatkan risiko penyalahgunaan. Besarnya saldo ideal bergantung pada volume transaksi harian perusahaan. Sebagai contoh, perusahaan dengan transaksi harian yang tinggi membutuhkan saldo kas kecil yang lebih besar dibandingkan perusahaan dengan transaksi yang rendah. Perusahaan dapat melakukan analisis historis pengeluaran untuk menentukan angka yang tepat.

Sebagai patokan umum, saldo kas kecil dapat dipatok sekitar 1-2% dari total pengeluaran bulanan perusahaan. Tentu saja, angka ini dapat disesuaikan berdasarkan kebutuhan spesifik masing-masing perusahaan.

Pengawasan dan Pengendalian Penggunaan Kas Kecil

Pengawasan yang ketat sangat krusial untuk mencegah penyalahgunaan dan memastikan akuntabilitas. Penerapan sistem pencatatan yang terstruktur dan disiplin sangat diperlukan. Setiap transaksi harus dicatat secara detail, meliputi tanggal, keterangan, jumlah, dan tanda tangan penerima. Perusahaan dapat menerapkan sistem persetujuan ganda untuk transaksi di atas nominal tertentu, misalnya, transaksi di atas Rp 500.000 memerlukan persetujuan dari dua orang yang berbeda.

Selain itu, audit berkala terhadap buku kas kecil perlu dilakukan untuk memastikan keakuratan pencatatan dan mendeteksi potensi penyimpangan.

Rekonsiliasi Saldo Buku Kas Kecil dengan Saldo Kas Aktual

Rekonsiliasi secara berkala, misalnya setiap minggu atau bulan, sangat penting untuk memastikan kesesuaian antara saldo buku kas kecil dengan saldo kas aktual. Proses ini melibatkan pengecekan fisik terhadap jumlah uang tunai yang ada di kas kecil dan membandingkannya dengan saldo yang tercatat dalam buku kas kecil. Perbedaan antara keduanya harus diselidiki dan dikoreksi. Jika ditemukan selisih, perlu dilakukan investigasi untuk mencari penyebabnya, apakah karena kesalahan pencatatan atau potensi penyimpangan lainnya.

Dokumen pendukung, seperti bukti transaksi, kuitansi, dan nota, harus digunakan sebagai acuan dalam rekonsiliasi ini.

Risiko Pengelolaan Buku Kas Kecil yang Buruk dan Cara Mengatasinya

Pengelolaan buku kas kecil yang buruk dapat menimbulkan berbagai risiko, antara lain: kehilangan uang, pencurian, kesalahan pencatatan, dan kesulitan dalam pelaporan keuangan. Untuk mengatasinya, perusahaan perlu menerapkan sistem pengendalian internal yang kuat, termasuk pemisahan tugas, pengawasan yang ketat, dan sistem pencatatan yang akurat. Sistem penyimpanan kas kecil yang aman juga penting untuk mencegah pencurian. Pelatihan bagi petugas yang bertanggung jawab atas pengelolaan kas kecil juga diperlukan untuk meningkatkan pemahaman dan kesadaran akan pentingnya pengelolaan yang baik.

Proses Penggantian Uang Kas Kecil

Ketika saldo kas kecil telah habis atau mendekati habis, diperlukan proses penggantian dana. Proses ini dimulai dengan membuat laporan penggunaan kas kecil yang mencantumkan semua transaksi yang telah dilakukan. Laporan ini harus disertai dengan bukti-bukti transaksi yang sah, seperti kuitansi, nota, dan faktur. Laporan tersebut kemudian diajukan kepada pihak yang berwenang untuk persetujuan penggantian dana. Setelah persetujuan diberikan, dana pengganti akan diberikan kepada petugas yang bertanggung jawab atas kas kecil.

Sebagai contoh, jika kas kecil telah habis digunakan untuk membeli alat tulis kantor dan keperluan operasional lainnya, laporan penggantian harus mencantumkan rincian setiap pengeluaran, disertai dengan kuitansi pembelian alat tulis kantor dan bukti pengeluaran lainnya. Setelah uang pengganti diterima, petugas harus mencatat transaksi penggantian tersebut dalam buku kas kecil.

Contoh Kasus dan Analisis Buku Kas Kecil

Berikut ini akan diuraikan contoh kasus penggunaan buku kas kecil dalam bisnis kecil, analisis pencatatan transaksi, penggantian dana, pengendalian internal, potensi masalah dan solusinya, perbandingan dua metode pencatatan, serta bagaimana pelaporan buku kas kecil membantu pengambilan keputusan bisnis.

Contoh Kasus Penggunaan Buku Kas Kecil di Toko Kue “Manis Rasa”

Toko Kue “Manis Rasa” adalah usaha kecil yang menjual berbagai jenis kue dan minuman. Mereka menggunakan buku kas kecil untuk mencatat transaksi harian yang nilainya relatif kecil, seperti pembelian bahan baku (gula, tepung, telur) dari warung terdekat, ongkos kirim pesanan kue, dan pengeluaran operasional lainnya (misalnya, pembelian plastik pembungkus kue).

Analisis Pencatatan Transaksi, Penggantian Dana, dan Pengendalian Internal

Toko “Manis Rasa” mencatat setiap transaksi di buku kas kecil dengan rinci, meliputi tanggal, keterangan, penerimaan, dan pengeluaran. Setiap pengeluaran disertai bukti transaksi (kwitansi). Penggantian dana dilakukan secara berkala, misalnya setiap minggu, dengan pengajuan laporan pengeluaran yang telah diverifikasi oleh pemilik toko. Sebagai pengendalian internal, pemilik toko secara rutin memeriksa buku kas kecil dan membandingkannya dengan bukti transaksi.

Potensi Masalah dan Solusinya

Potensi masalah yang mungkin muncul antara lain: kehilangan bukti transaksi, kesalahan pencatatan, dan pencurian uang kas kecil. Solusi yang dapat diterapkan meliputi: menyimpan bukti transaksi dengan aman, melakukan pengecekan berkala dan rekonsiliasi buku kas kecil, serta menerapkan sistem pengawasan yang baik, misalnya dengan menugaskan dua orang untuk mengelola kas kecil.

Perbandingan Dua Metode Pencatatan Transaksi Kas Kecil

Toko “Manis Rasa” dapat mempertimbangkan dua metode pencatatan: metode fluktuasi dan metode imprest. Metode fluktuasi mencatat saldo kas kecil yang terus berubah, sedangkan metode imprest menjaga saldo kas kecil tetap konstan. Metode imprest lebih mudah diaudit karena saldonya tetap, namun memerlukan penggantian dana lebih sering. Metode fluktuasi lebih fleksibel namun membutuhkan pengawasan yang lebih ketat.

- Metode Fluktuasi: Saldo kas kecil berubah-ubah sesuai dengan penerimaan dan pengeluaran.

- Metode Imprest: Saldo kas kecil dijaga tetap konstan. Pengeluaran dibayar dari kas kecil, dan kemudian diganti secara berkala hingga mencapai saldo awal.

Pelaporan Buku Kas Kecil dan Pengambilan Keputusan Bisnis

Laporan buku kas kecil memberikan informasi penting tentang arus kas toko “Manis Rasa”. Informasi ini dapat digunakan untuk memantau pengeluaran operasional, mengidentifikasi area yang perlu penghematan, dan membuat perencanaan keuangan yang lebih baik. Misalnya, jika laporan menunjukkan pengeluaran bahan baku yang tinggi, pemilik toko dapat mencari supplier yang lebih murah atau mengurangi penggunaan bahan baku tertentu.

| Tanggal | Keterangan | Penerimaan | Pengeluaran | Saldo |

|---|---|---|---|---|

| 1 Januari | Saldo Awal | Rp 500.000 | ||

| 2 Januari | Pembelian Tepung | Rp 100.000 | Rp 400.000 | |

| 3 Januari | Penjualan Kue | Rp 700.000 | Rp 1.100.000 | |

| 4 Januari | Pembelian Gula | Rp 50.000 | Rp 1.050.000 |

Penutupan Akhir

Pengelolaan buku kas kecil yang efektif merupakan kunci keberhasilan dalam mengelola keuangan bisnis. Dengan memahami konsep dasar, prosedur pencatatan, dan langkah-langkah pengendalian yang tepat, Anda dapat meminimalisir risiko dan memastikan akurasi data keuangan. Semoga panduan ini membantu Anda dalam mengelola keuangan bisnis dengan lebih efisien dan terarah, sehingga mendukung pertumbuhan dan keberlanjutan usaha Anda.