Table of contents:

Cara buat laporan SPT Tahunan Badan mungkin terdengar rumit, namun dengan panduan yang tepat, proses ini bisa dijalani dengan lancar. Artikel ini akan memandu Anda melalui setiap langkah, mulai dari memahami persyaratan pelaporan hingga menggunakan aplikasi e-Filing, mencakup berbagai jenis badan usaha dan memberikan solusi atas kendala yang mungkin dihadapi. Siap untuk menyederhanakan kewajiban perpajakan Anda?

Pelaporan SPT Tahunan Badan merupakan kewajiban bagi setiap badan usaha di Indonesia. Ketepatan dan kelengkapan pelaporan sangat penting untuk menghindari sanksi. Artikel ini akan menjelaskan secara detail persyaratan, prosedur pengisian formulir, penggunaan aplikasi e-Filing, kewajiban, sanksi, dan informasi kontak untuk konsultasi. Dengan pemahaman yang komprehensif, Anda dapat menyelesaikan kewajiban perpajakan Anda dengan efisien dan efektif.

Persyaratan Pelaporan SPT Tahunan Badan

Melaporkan SPT Tahunan Badan merupakan kewajiban hukum bagi setiap badan usaha di Indonesia. Ketepatan dan kelengkapan pelaporan sangat penting untuk menghindari sanksi administrasi dan memastikan pemenuhan kewajiban perpajakan. Panduan ini akan menjelaskan persyaratan pelaporan SPT Tahunan Badan secara umum dan spesifik berdasarkan jenis badan usaha.

Persyaratan Umum Pelaporan SPT Tahunan Badan

Secara umum, persyaratan pelaporan SPT Tahunan Badan meliputi penyampaian laporan keuangan yang telah diaudit (kecuali untuk badan usaha tertentu yang dibebaskan), pelaporan penghasilan dan biaya yang akurat, serta penggunaan formulir SPT yang sesuai dengan jenis badan usaha. Ketepatan waktu pelaporan juga merupakan hal krusial untuk menghindari denda.

Persyaratan Khusus Berdasarkan Jenis Badan Usaha

Persyaratan pelaporan SPT Tahunan Badan bervariasi tergantung jenis badan usaha. Perbedaan ini meliputi jenis formulir SPT yang digunakan, lampiran yang dibutuhkan, dan kewajiban pelaporan lainnya. Berikut rinciannya:

Dokumen Pendukung Pelaporan SPT Tahunan Badan

Dokumen pendukung sangat penting untuk mendukung laporan keuangan yang disampaikan. Dokumen ini berfungsi sebagai bukti transaksi dan aktivitas keuangan badan usaha. Ketidaklengkapan dokumen pendukung dapat menyebabkan proses pelaporan menjadi terhambat bahkan ditolak.

Tabel Ringkasan Persyaratan Pelaporan Berdasarkan Jenis Badan Usaha

| Jenis Badan Usaha | Persyaratan Umum | Persyaratan Khusus | Dokumen Pendukung |

|---|---|---|---|

| PT (Perseroan Terbatas) | Laporan Keuangan Audited, SPT sesuai formulir yang berlaku | Laporan RUPS, Akta Pendirian dan Perubahan | Bukti Pembayaran Pajak, Bukti Transaksi, Neraca, Laporan Laba Rugi |

| CV (Commanditaire Vennootschap) | Laporan Keuangan, SPT sesuai formulir yang berlaku | Akta Pendirian dan Perubahan, Perjanjian Kerjasama | Bukti Pembayaran Pajak, Bukti Transaksi, Neraca, Laporan Laba Rugi |

| Yayasan | Laporan Keuangan, SPT sesuai formulir yang berlaku | Akta Pendirian dan Perubahan, SK Kemenkumham | Bukti Pembayaran Pajak, Bukti Transaksi, Neraca, Laporan Laba Rugi |

| Firma | Laporan Keuangan, SPT sesuai formulir yang berlaku | Akta Pendirian dan Perubahan, Perjanjian Kerjasama | Bukti Pembayaran Pajak, Bukti Transaksi, Neraca, Laporan Laba Rugi |

Contoh Kasus Pelaporan SPT Tahunan Badan

Contoh kasus: PT Maju Jaya, sebuah perusahaan manufaktur, wajib melaporkan SPT Tahunan Badan dengan menyertakan laporan keuangan yang telah diaudit oleh akuntan publik, akta pendirian dan perubahan perusahaan, serta seluruh bukti transaksi selama tahun pajak berjalan. Sementara itu, Yayasan Sejahtera, sebuah yayasan sosial, juga wajib melaporkan SPT Tahunan dengan melampirkan laporan keuangan, akta pendirian, SK Kemenkumham, dan bukti transaksi donasi yang diterima.

Kedua badan usaha tersebut wajib menggunakan formulir SPT yang sesuai dan menyampaikannya tepat waktu.

Prosedur Pengisian Formulir SPT Tahunan Badan

Mengisi Surat Pemberitahuan (SPT) Tahunan Badan Usaha merupakan kewajiban setiap wajib pajak badan. Proses ini mungkin tampak rumit, namun dengan panduan langkah demi langkah yang jelas, proses pengisian SPT Tahunan Badan dapat dilakukan dengan mudah dan akurat. Berikut uraian detail prosedur pengisian formulir SPT Tahunan Badan.

Langkah-Langkah Pengisian Formulir SPT Tahunan Badan

Pengisian SPT Tahunan Badan melibatkan beberapa tahapan penting yang perlu dipahami dengan seksama. Perhatikan setiap detail agar laporan pajak Anda akurat dan terhindar dari masalah di kemudian hari. Berikut langkah-langkahnya:

- Identifikasi Wajib Pajak: Isi data identitas perusahaan, termasuk Nama, Nomor Pokok Wajib Pajak (NPWP), alamat, dan jenis badan usaha. Contoh: Nama: PT. Maju Jaya, NPWP: 00.000.000.0-000.000, Alamat: Jl. Sukses No. 1, Jakarta Selatan, Jenis Badan Usaha: Perseroan Terbatas.

- Periode Pajak: Tentukan periode pelaporan pajak, biasanya satu tahun pajak (1 Januari – 31 Desember). Contoh: Periode Pajak: 1 Januari 2022 – 31 Desember 2022.

- Pendapatan Bruto: Catat total pendapatan bruto perusahaan selama periode pajak. Contoh: Pendapatan Bruto: Rp 1.000.000.000.

- Beban: Cantumkan seluruh beban yang dikeluarkan perusahaan, seperti biaya operasional, gaji karyawan, penyusutan aset, dan lain-lain. Contoh: Beban Operasional: Rp 600.000.000, Gaji Karyawan: Rp 200.000.000, Penyusutan Aset: Rp 50.000.000. Pastikan semua beban didukung dengan bukti-bukti yang sah.

- Laba/Rugi Kotor: Hitung laba atau rugi kotor dengan mengurangi total beban dari pendapatan bruto. Contoh: Laba Kotor = Rp 1.000.000.000 – Rp 850.000.000 = Rp 150.000.000.

- Penghasilan Kena Pajak (PKP): Hitung PKP setelah memperhitungkan pengurangan dan pembebasan pajak yang berlaku. Contoh: Anggap tidak ada pengurangan dan pembebasan pajak, maka PKP sama dengan laba kotor, yaitu Rp 150.000.000.

- Perhitungan PPh Badan Terutang: Hitung PPh Badan terutang berdasarkan tarif pajak yang berlaku. Misalnya, jika tarif pajak badan adalah 22%, maka PPh Badan terutang adalah 22% x Rp 150.000.000 = Rp 33.000.

000.

Rumus

PPh Badan Terutang = Tarif Pajak x Penghasilan Kena Pajak

- Pajak yang Sudah Dibayar: Cantumkan jumlah pajak yang sudah dibayar selama periode pajak, misalnya melalui pajak dipotong di sumber (PPh Pasal 23, Pasal 25, dll.). Contoh: Pajak yang sudah dibayar: Rp 25.000.000

- Pajak yang Masih Harus Dibayar: Hitung selisih antara PPh Badan terutang dengan pajak yang sudah dibayar. Contoh: Pajak yang masih harus dibayar: Rp 33.000.000 – Rp 25.000.000 = Rp 8.000.000.

- Verifikasi dan Penyerahan: Periksa kembali seluruh data yang telah diisi, pastikan semua informasi akurat dan lengkap. Setelah diverifikasi, SPT Tahunan Badan dapat diserahkan melalui e-Filing atau secara langsung ke kantor pajak.

Perbedaan Pengisian Formulir untuk Badan Usaha yang Memiliki Laba dan Rugi

Perbedaan utama terletak pada penghitungan laba/rugi kotor dan penghasilan kena pajak (PKP). Jika badan usaha mengalami laba, maka laba kotor akan menjadi dasar perhitungan PKP. Sebaliknya, jika badan usaha mengalami rugi, maka PKP akan bernilai nol, dan tidak ada PPh Badan yang terutang. Namun, kerugian tersebut dapat dikompensasikan dengan laba pada tahun pajak berikutnya sesuai ketentuan yang berlaku.

Penggunaan Aplikasi e-Filing untuk Pelaporan SPT Tahunan Badan

Aplikasi e-Filing Direktorat Jenderal Pajak (DJP) merupakan portal online yang memudahkan pelaporan Surat Pemberitahuan (SPT) Tahunan Badan secara elektronik. Penggunaan e-Filing menawarkan efisiensi waktu dan mengurangi risiko kesalahan administrasi. Panduan berikut akan memandu Anda melalui proses pelaporan SPT Tahunan Badan melalui e-Filing, mulai dari login hingga pengecekan status pelaporan.

Langkah-langkah Penggunaan Aplikasi e-Filing

Berikut langkah-langkah penggunaan aplikasi e-Filing untuk pelaporan SPT Tahunan Badan. Proses ini dirancang untuk memberikan panduan yang jelas dan mudah diikuti.

- Akses Website DJP Online: Buka situs web resmi Direktorat Jenderal Pajak dan temukan menu akses ke e-Filing.

- Login: Masukkan Nomor Pokok Wajib Pajak (NPWP) dan password Anda. Pastikan Anda telah melakukan registrasi terlebih dahulu jika belum memiliki akun.

- Pilih Jenis SPT: Pilih jenis SPT yang akan dilaporkan, yaitu SPT Tahunan Badan.

- Isi Data SPT: Isikan seluruh data yang dibutuhkan secara lengkap dan akurat. Sistem akan memandu Anda melalui setiap bagian formulir. Periksa kembali seluruh data sebelum melanjutkan ke tahap berikutnya.

- Simpan dan Submit: Setelah yakin data sudah benar, simpan draf SPT Anda. Kemudian, kirimkan (submit) SPT Anda ke sistem DJP.

- Cetak Bukti Penerimaan Elektronik (BPE): Setelah SPT berhasil dikirim, sistem akan mengeluarkan BPE sebagai bukti penerimaan. Simpan BPE Anda dengan baik.

Upload Berkas Pendukung melalui e-Filing, Cara buat laporan spt tahunan badan

Beberapa jenis SPT Tahunan Badan mungkin memerlukan dokumen pendukung. Proses upload berkas pendukung melalui e-Filing cukup mudah dilakukan.

- Identifikasi Berkas Pendukung: Pastikan Anda telah menyiapkan semua berkas pendukung yang dibutuhkan sesuai dengan jenis SPT Anda. Contohnya, bukti potong PPh Pasal 21, bukti pembayaran pajak, dan lain-lain.

- Unggah Berkas: Pada halaman e-Filing, cari menu untuk mengunggah berkas pendukung. Ikuti petunjuk yang diberikan sistem untuk mengunggah berkas Anda. Pastikan format berkas sesuai dengan ketentuan yang ditetapkan.

- Verifikasi Upload: Setelah mengunggah, verifikasi kembali apakah semua berkas telah terunggah dengan benar dan lengkap.

Pengecekan Status Pelaporan melalui e-Filing

Anda dapat memantau status pelaporan SPT Tahunan Badan Anda melalui e-Filing. Fitur ini memberikan informasi terkini mengenai proses pelaporan.

- Login ke e-Filing: Masuk ke akun e-Filing Anda menggunakan NPWP dan password.

- Akses Menu Status Pelaporan: Cari menu yang menampilkan status pelaporan SPT. Biasanya terdapat pada dashboard atau menu utama.

- Lihat Status: Sistem akan menampilkan status terkini SPT Anda, seperti “dalam proses,” “sudah diterima,” atau “ditolak.” Jika ditolak, perhatikan keterangan penolakan untuk melakukan perbaikan.

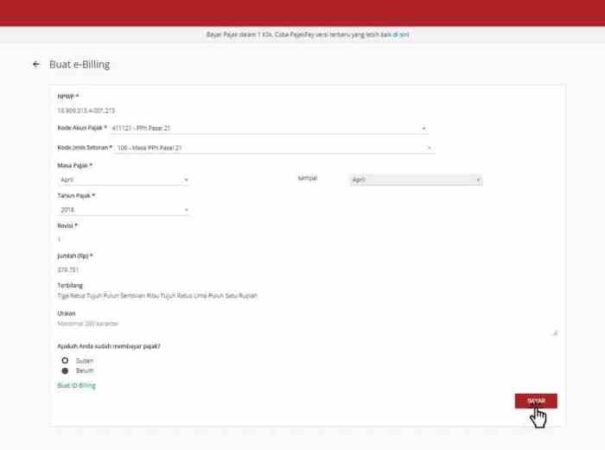

Ilustrasi Proses Login dan Pengisian Data di Aplikasi e-Filing

Proses login diawali dengan membuka laman e-Filing DJP. Anda akan disambut dengan halaman login yang meminta NPWP dan password. Setelah login berhasil, Anda akan diarahkan ke dashboard. Di dashboard, terdapat menu untuk memilih jenis SPT. Setelah memilih SPT Tahunan Badan, Anda akan diarahkan ke formulir isian SPT.

Formulir ini terbagi menjadi beberapa bagian, setiap bagian berisi field-field yang harus diisi sesuai data perusahaan. Sistem e-Filing dirancang dengan antarmuka yang user-friendly, sehingga navigasi dan pengisian data relatif mudah dipahami. Terdapat pula fitur bantuan yang dapat diakses jika mengalami kesulitan.

Solusi Kendala Penggunaan Aplikasi e-Filing

Jika mengalami kendala dalam menggunakan aplikasi e-Filing, beberapa solusi dapat dicoba. Hal pertama yang dapat dilakukan adalah memeriksa koneksi internet Anda. Pastikan koneksi stabil dan lancar. Jika masalah masih berlanjut, Anda dapat menghubungi layanan bantuan DJP melalui telepon, email, atau mengunjungi kantor pajak terdekat. Website DJP juga menyediakan FAQ dan panduan yang komprehensif untuk mengatasi masalah umum.

Kewajiban dan Sanksi Pelaporan SPT Tahunan Badan

Melaporkan SPT Tahunan Badan tepat waktu merupakan kewajiban setiap wajib pajak badan usaha di Indonesia. Ketepatan pelaporan ini tidak hanya memastikan kepatuhan terhadap peraturan perpajakan, tetapi juga mencegah timbulnya berbagai sanksi yang dapat merugikan perusahaan. Berikut penjelasan lebih lanjut mengenai kewajiban dan sanksi yang terkait dengan pelaporan SPT Tahunan Badan.

Kewajiban Pelaporan SPT Tahunan Badan

Wajib pajak badan memiliki kewajiban untuk menyampaikan Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan Badan (PPh Badan) secara benar, lengkap, dan tepat waktu sesuai dengan ketentuan peraturan perpajakan yang berlaku. Hal ini meliputi pengisian formulir SPT Tahunan yang sesuai dengan jenis badan usaha dan jenis penghasilan yang diterima, serta melampirkan dokumen pendukung yang dibutuhkan untuk memvalidasi data yang dilaporkan. Keterlambatan atau ketidaklengkapan pelaporan dapat berakibat fatal bagi perusahaan.

Sanksi Terlambat atau Tidak Melaporkan SPT Tahunan Badan

Pemerintah telah menetapkan berbagai sanksi bagi wajib pajak badan yang lalai dalam memenuhi kewajiban pelaporannya. Sanksi ini bertujuan untuk mendorong kepatuhan perpajakan dan menciptakan keadilan bagi seluruh wajib pajak. Jenis dan besaran sanksi yang dikenakan bervariasi, bergantung pada tingkat pelanggaran dan ketentuan yang berlaku.

Jenis-jenis Sanksi

Sanksi yang mungkin dijatuhkan meliputi denda administrasi, bunga, dan bahkan sanksi pidana. Denda administrasi umumnya dihitung berdasarkan jumlah pajak terutang yang belum dibayar atau berdasarkan keterlambatan pelaporan. Bunga akan dikenakan atas pajak yang terutang dan belum dibayar tepat waktu. Dalam kasus pelanggaran yang serius dan disengaja, sanksi pidana seperti hukuman penjara dan denda yang lebih besar dapat diterapkan.

Ringkasan Kewajiban dan Sanksi

| Kewajiban | Jenis Sanksi | Besaran Sanksi (Contoh) | Keterangan |

|---|---|---|---|

| Melaporkan SPT Tahunan tepat waktu | Denda Administrasi | Rp 100.000 – Rp 1.000.000 (bergantung pada keterlambatan) | Besaran denda bervariasi tergantung periode keterlambatan. |

| Melaporkan SPT Tahunan dengan data lengkap dan benar | Bunga | 2% per bulan dari pajak terutang yang belum dibayar | Bunga dihitung dari tanggal jatuh tempo sampai dengan tanggal pelunasan. |

| Tidak melaporkan SPT Tahunan | Denda Administrasi dan Sanksi Pidana | Denda bervariasi + Hukuman penjara (sesuai UU Perpajakan) | Sanksi pidana dapat diterapkan untuk pelanggaran yang disengaja. |

Contoh Kasus Pelanggaran dan Sanksi

Misalnya, PT Maju Jaya terlambat melaporkan SPT Tahunannya selama 3 bulan. Mereka dikenakan denda administrasi sebesar Rp 500.000 dan bunga atas pajak terutang yang belum dibayar. Sementara itu, PT Sejahtera Abadi sengaja tidak melaporkan SPT Tahunannya selama beberapa tahun dan terbukti melakukan penggelapan pajak. Mereka menghadapi sanksi denda yang jauh lebih besar dan bahkan ancaman hukuman penjara sesuai dengan ketentuan hukum yang berlaku.

Besaran denda dan sanksi pidana akan ditentukan oleh pengadilan setelah melalui proses hukum yang berlaku.

Konsultasi dan Bantuan

Membuat laporan SPT Tahunan Badan dapat terasa rumit, terutama bagi pemula. Oleh karena itu, memanfaatkan layanan konsultasi dan bantuan dari berbagai instansi sangatlah penting untuk memastikan pelaporan dilakukan dengan benar dan tepat waktu. Informasi yang akurat dan bantuan yang tepat dapat mencegah kesalahan dan potensi masalah di kemudian hari.

Berikut beberapa lembaga dan instansi yang dapat Anda hubungi untuk mendapatkan konsultasi dan bantuan terkait pelaporan SPT Tahunan Badan. Informasi kontak yang disediakan bersifat umum dan sebaiknya dikonfirmasi kembali untuk memastikan keakuratannya.

Lembaga dan Instansi yang Memberikan Konsultasi Pajak

- Kantor Pelayanan Pajak (KPP): Setiap KPP memiliki petugas yang siap memberikan konsultasi dan bantuan terkait pengisian SPT Tahunan Badan. Anda dapat mengunjungi KPP terdekat atau menghubungi mereka melalui telepon. Bantuan yang diberikan meliputi penjelasan peraturan perpajakan, tata cara pengisian formulir, dan penyelesaian masalah terkait pelaporan pajak.

- Kantor Wilayah Direktorat Jenderal Pajak (Kanwil DJP): Kanwil DJP juga menyediakan layanan konsultasi pajak yang lebih komprehensif, terutama untuk masalah-masalah yang kompleks. Mereka dapat memberikan panduan dan arahan yang lebih spesifik terkait peraturan perpajakan.

- Konsultan Pajak Tersertifikasi: Menggunakan jasa konsultan pajak profesional dapat memberikan solusi yang efisien dan efektif, terutama untuk badan usaha dengan kompleksitas perpajakan yang tinggi. Konsultan pajak dapat membantu dalam perencanaan pajak, pengisian SPT, dan representasi di hadapan petugas pajak.

Informasi Kontak dan Jenis Bantuan

- Kantor Pelayanan Pajak (KPP): Informasi kontak dapat ditemukan di website resmi Direktorat Jenderal Pajak (DJP) atau dengan mencari KPP terdekat melalui mesin pencari. Bantuan yang diberikan meliputi konsultasi tatap muka, telepon, dan email. Jenis bantuan meliputi penjelasan peraturan, tata cara pengisian formulir, dan penyelesaian masalah pelaporan.

- Kantor Wilayah Direktorat Jenderal Pajak (Kanwil DJP): Informasi kontak serupa dengan KPP, dapat ditemukan di website DJP. Bantuan cenderung lebih komprehensif, meliputi permasalahan perpajakan yang lebih kompleks dan konsultasi terkait kebijakan perpajakan.

- Konsultan Pajak Tersertifikasi: Informasi kontak dapat ditemukan melalui direktori konsultan pajak atau melalui rekomendasi dari rekan bisnis. Bantuan meliputi layanan konsultasi menyeluruh, mulai dari perencanaan pajak hingga representasi di hadapan otoritas pajak. Biaya layanan bervariasi tergantung pada kompleksitas kasus.

Saran untuk Mempersiapkan Pelaporan SPT Tahunan Badan Secara Efektif dan Efisien

Untuk mempersiapkan pelaporan SPT Tahunan Badan secara efektif dan efisien, ada beberapa saran yang perlu diperhatikan:

- Mulai Persiapan Lebih Awal: Jangan menunggu mendekati batas waktu pelaporan. Mulailah mengumpulkan data dan dokumen yang dibutuhkan sejak awal tahun buku.

- Tata Kelola Data yang Baik: Simpan semua bukti transaksi dan dokumen pendukung secara terorganisir. Hal ini akan mempermudah proses pengisian SPT.

- Manfaatkan Teknologi: Gunakan aplikasi atau software perpajakan untuk membantu dalam proses pengisian SPT. Beberapa aplikasi bahkan menyediakan fitur penghitungan pajak otomatis.

- Konsultasi Secara Proaktif: Jangan ragu untuk berkonsultasi dengan petugas pajak atau konsultan pajak jika mengalami kesulitan.

- Pahami Peraturan Perpajakan: Memahami dasar-dasar perpajakan akan sangat membantu dalam proses pelaporan SPT. Ikuti perkembangan peraturan perpajakan terbaru.

Penutupan: Cara Buat Laporan Spt Tahunan Badan

Melaporkan SPT Tahunan Badan dengan tepat waktu dan akurat adalah kunci untuk kepatuhan perpajakan yang baik. Dengan mengikuti panduan langkah demi langkah yang telah diuraikan, Anda dapat menyelesaikan proses pelaporan dengan percaya diri. Ingatlah untuk selalu memperbarui diri dengan peraturan perpajakan terbaru dan jangan ragu untuk mencari bantuan jika Anda membutuhkannya. Semoga informasi ini bermanfaat dan memudahkan Anda dalam memenuhi kewajiban perpajakan.