Table of contents:

- Jenis-jenis Jurnal Akuntansi

- Prosedur Pencatatan dalam Jurnal Akuntansi

- Contoh Kasus dan Analisis Transaksi

-

Pentingnya Jurnal Akuntansi dalam Sistem Akuntansi

- Peran Jurnal Akuntansi dalam Menjaga Akurasi Catatan Keuangan

- Hubungan Jurnal, Buku Besar, dan Laporan Keuangan

- Alur Proses Pencatatan Transaksi dari Jurnal hingga Laporan Keuangan

- Potensi Kesalahan dalam Pencatatan Jurnal dan Cara Pencegahannya

- Dampak Kesalahan Pencatatan Jurnal terhadap Pengambilan Keputusan Bisnis

- Perbedaan Jurnal dan Buku Besar: Contoh Jurnal Akuntansi

- Kesimpulan

Contoh jurnal akuntansi merupakan kunci memahami pencatatan keuangan. Artikel ini akan memandu Anda melalui berbagai jenis jurnal, prosedur pencatatan, dan contoh kasus nyata. Dengan memahami konsep dasar ini, Anda akan lebih percaya diri dalam mengelola keuangan bisnis, baik skala kecil maupun besar. Dari jurnal umum hingga jurnal khusus, kita akan mengupas tuntas seluk beluknya.

Pembahasan meliputi perbedaan jurnal umum dan jurnal khusus (pembelian, penjualan, penerimaan kas, pengeluaran kas), serta jurnal penyesuaian. Kita akan mempelajari langkah-langkah pencatatan transaksi, termasuk transaksi yang melibatkan lebih dari dua akun, dan bagaimana membuat postingan jurnal yang benar. Selain itu, akan dijelaskan pula pentingnya jurnal akuntansi dalam menjaga akurasi catatan keuangan dan hubungannya dengan buku besar serta laporan keuangan.

Jenis-jenis Jurnal Akuntansi

Jurnal akuntansi merupakan catatan kronologis dari setiap transaksi keuangan yang terjadi dalam suatu bisnis. Penggunaan jurnal yang tepat sangat penting untuk menjaga akurasi dan efisiensi proses pencatatan akuntansi. Berbagai jenis jurnal digunakan, masing-masing dengan tujuan dan karakteristik yang berbeda, disesuaikan dengan kebutuhan pencatatan transaksi yang spesifik.

Perbedaan Jenis-jenis Jurnal Akuntansi

Terdapat beberapa jenis jurnal akuntansi yang umum digunakan, antara lain jurnal umum, jurnal khusus (pembelian, penjualan, penerimaan kas, pengeluaran kas), dan jurnal penyesuaian. Perbedaan utama terletak pada jenis transaksi yang dicatat di dalamnya. Jurnal umum digunakan untuk mencatat transaksi yang tidak termasuk dalam jurnal khusus, sementara jurnal khusus dirancang untuk mencatat transaksi dengan jenis yang sama secara efisien.

Contoh Transaksi dan Jurnal yang Digunakan, Contoh jurnal akuntansi

Berikut beberapa contoh transaksi dan jenis jurnal yang sesuai:

- Jurnal Umum: Penyesuaian penyusutan aset tetap. Transaksi ini tidak rutin dan tidak masuk dalam kategori jurnal khusus.

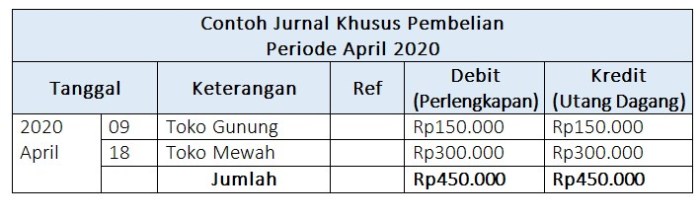

- Jurnal Pembelian: Pembelian barang dagang secara kredit dari pemasok. Semua transaksi pembelian barang dagang akan tercatat di sini.

- Jurnal Penjualan: Penjualan barang dagang secara tunai kepada pelanggan. Jurnal ini khusus untuk mencatat semua transaksi penjualan.

- Jurnal Penerimaan Kas: Penerimaan pembayaran piutang dari pelanggan. Hanya mencatat transaksi penerimaan kas.

- Jurnal Pengeluaran Kas: Pembayaran gaji karyawan melalui transfer bank. Hanya mencatat transaksi pengeluaran kas.

- Jurnal Penyesuaian: Penyesuaian pendapatan yang masih harus diterima ( accrued revenue). Jurnal ini digunakan untuk mengoreksi saldo akun pada akhir periode akuntansi.

Perbandingan Karakteristik Jurnal Akuntansi

Tabel berikut membandingkan karakteristik utama dari setiap jenis jurnal akuntansi:

| Jenis Jurnal | Tujuan | Jenis Transaksi | Contoh Transaksi |

|---|---|---|---|

| Jurnal Umum | Mencatat transaksi yang tidak termasuk dalam jurnal khusus. | Beragam, transaksi tidak rutin. | Penyesuaian penyusutan. |

| Jurnal Pembelian | Mencatat semua transaksi pembelian. | Pembelian barang dagang, bahan baku. | Pembelian barang dagang secara kredit. |

| Jurnal Penjualan | Mencatat semua transaksi penjualan. | Penjualan barang dagang, jasa. | Penjualan barang dagang secara tunai. |

| Jurnal Penerimaan Kas | Mencatat semua penerimaan kas. | Penerimaan pembayaran piutang, penjualan tunai. | Penerimaan pembayaran piutang dari pelanggan. |

| Jurnal Pengeluaran Kas | Mencatat semua pengeluaran kas. | Pembayaran utang, pengeluaran operasional. | Pembayaran gaji karyawan. |

| Jurnal Penyesuaian | Mencatat penyesuaian akun pada akhir periode. | Penyesuaian saldo akun, pendapatan/beban yang belum tercatat. | Penyesuaian pendapatan yang masih harus diterima. |

Contoh Entri Jurnal Penjualan Kredit

Misalnya, perusahaan “Maju Jaya” menjual barang dagang senilai Rp 1.000.000 secara kredit kepada pelanggan “Sejahtera Abadi”. Entri jurnal yang dibuat adalah:

Piutang Usaha Rp 1.000.000

Penjualan Rp 1.000.000

(Penjualan barang dagang secara kredit)

Situasi Tepat Penggunaan Jurnal Khusus

Penggunaan jurnal khusus paling tepat diterapkan pada bisnis dengan volume transaksi yang tinggi, terutama untuk jenis transaksi yang sering terjadi seperti pembelian, penjualan, penerimaan, dan pengeluaran kas. Hal ini akan meningkatkan efisiensi dan akurasi pencatatan akuntansi karena transaksi serupa dikelompokkan dalam satu jurnal khusus.

Prosedur Pencatatan dalam Jurnal Akuntansi

Jurnal umum merupakan catatan kronologis dari seluruh transaksi keuangan suatu perusahaan. Pencatatan yang sistematis dan akurat dalam jurnal umum sangat penting untuk menghasilkan laporan keuangan yang handal. Prosedur pencatatan yang tepat memastikan informasi keuangan tercatat dengan benar dan dapat digunakan untuk pengambilan keputusan bisnis yang efektif.

Langkah-langkah Pencatatan Transaksi dalam Jurnal Umum

Pencatatan transaksi dalam jurnal umum mengikuti beberapa langkah sistematis. Langkah-langkah ini memastikan konsistensi dan keakuratan data keuangan yang direkam.

- Identifikasi Transaksi: Tentukan setiap transaksi yang terjadi dan dampaknya terhadap akun-akun yang terlibat.

- Tentukan Akun yang Terlibat: Identifikasi akun-akun yang terpengaruh oleh transaksi tersebut, baik akun debit maupun kredit.

- Tentukan Nilai Debit dan Kredit: Tentukan nilai debit dan kredit untuk masing-masing akun yang terlibat. Ingat prinsip dasar akuntansi, yaitu persamaan akuntansi (Aset = Liabilitas + Ekuitas) harus selalu seimbang.

- Buat Entri Jurnal: Catat transaksi dalam jurnal umum dengan mencantumkan tanggal transaksi, nama akun debit dan kredit, jumlah debit dan kredit, serta keterangan yang jelas.

- Posting ke Buku Besar: Setelah dicatat dalam jurnal umum, transaksi kemudian diposting ke buku besar masing-masing akun.

Pencatatan Transaksi yang Melibatkan Lebih dari Dua Akun

Beberapa transaksi melibatkan lebih dari dua akun. Prinsip dasar akuntansi tetap berlaku, yaitu total debit harus selalu sama dengan total kredit. Penambahan akun hanya menambah kerumitan dalam pencatatan, namun tidak mengubah prinsip dasar keseimbangan tersebut.

Sebagai contoh, bayangkan sebuah transaksi pembelian peralatan kantor dengan menggunakan sebagian kas dan sebagian kredit. Transaksi ini akan melibatkan tiga akun: akun peralatan kantor (debit), akun kas (kredit), dan akun utang (kredit).

Contoh Pencatatan Pembelian Perlengkapan Kantor Secara Tunai

Misalnya, perusahaan membeli perlengkapan kantor seharga Rp 500.000 secara tunai. Pencatatan dalam jurnal umum akan terlihat sebagai berikut:

| Tanggal | Akun | Debit | Kredit |

|---|---|---|---|

| 1 Januari 2024 | Perlengkapan Kantor | Rp 500.000 | |

| Kas | Rp 500.000 | ||

| Pembelian perlengkapan kantor secara tunai |

Contoh Posting Jurnal

Posting jurnal merupakan proses memindahkan informasi dari jurnal umum ke buku besar. Setiap transaksi dalam jurnal umum akan diposting ke akun yang bersangkutan di buku besar. Proses ini penting untuk merangkum saldo masing-masing akun.

Sebagai contoh, transaksi pembelian perlengkapan kantor di atas akan diposting ke akun “Perlengkapan Kantor” dan akun “Kas” di buku besar. Di akun “Perlengkapan Kantor”, akan dicatat debit sebesar Rp 500.000, dan di akun “Kas”, akan dicatat kredit sebesar Rp 500.000.

Prosedur Pencatatan Jurnal Penyesuaian untuk Persediaan yang Rusak

Jurnal penyesuaian diperlukan untuk merefleksikan kondisi sebenarnya dari persediaan pada akhir periode akuntansi. Jika terdapat persediaan yang rusak dan tidak dapat digunakan lagi, maka perlu dilakukan penyesuaian.

Misalnya, terdapat persediaan barang dagang yang rusak senilai Rp 100.

000. Pencatatan jurnal penyesuaiannya adalah:

| Tanggal | Akun | Debit | Kredit |

|---|---|---|---|

| 31 Desember 2024 | Beban Kerugian Persediaan | Rp 100.000 | |

| Persediaan Barang Dagang | Rp 100.000 | ||

| Penyesuaian untuk persediaan yang rusak |

Contoh Kasus dan Analisis Transaksi

Berikut ini disajikan contoh kasus bisnis kecil yang melibatkan berbagai transaksi umum, diikuti dengan penjelasan pencatatannya dalam jurnal akuntansi, serta dampaknya terhadap neraca dan laporan laba rugi. Kasus ini bertujuan untuk memberikan gambaran praktis penerapan pencatatan akuntansi dasar.

Kasus: Toko Kue “Manis Rasa”

Toko Kue “Manis Rasa” memulai usahanya pada tanggal 1 Januari

2024. Berikut beberapa transaksi yang terjadi selama bulan Januari:

Transaksi Toko Kue “Manis Rasa” Bulan Januari 2024

Tabel berikut merangkum transaksi yang terjadi di Toko Kue “Manis Rasa” selama bulan Januari 2024. Setiap transaksi dijelaskan secara detail untuk memudahkan pemahaman.

| Tanggal | Akun yang Terpengaruh | Debet | Kredit |

|---|---|---|---|

| 1 Jan 2024 | Kas, Modal | Rp 10.000.000 | Rp 10.000.000 |

| 5 Jan 2024 | Perlengkapan, Kas | Rp 2.000.000 | Rp 2.000.000 |

| 10 Jan 2024 | Piutang, Penjualan | Rp 5.000.000 | Rp 5.000.000 |

| 15 Jan 2024 | Kas, Piutang | Rp 3.000.000 | Rp 3.000.000 |

| 20 Jan 2024 | Beban Gaji, Kas | Rp 1.500.000 | Rp 1.500.000 |

| 25 Jan 2024 | Kas, Penjualan | Rp 4.000.000 | Rp 4.000.000 |

Pengaruh Transaksi terhadap Neraca dan Laporan Laba Rugi

Setiap transaksi akan mempengaruhi neraca dan laporan laba rugi. Misalnya, transaksi penjualan akan meningkatkan pendapatan pada laporan laba rugi dan meningkatkan kas atau piutang pada neraca. Transaksi pengeluaran kas untuk beban gaji akan mengurangi kas pada neraca dan meningkatkan beban pada laporan laba rugi.

Neraca Toko Kue “Manis Rasa” per 31 Januari 2024

Neraca menyajikan posisi keuangan perusahaan pada suatu titik waktu tertentu. Berikut contoh neraca Toko Kue “Manis Rasa” per 31 Januari 2024 (sederhana, tanpa perincian akun detail).

| Aktiva | Jumlah (Rp) |

|---|---|

| Kas | 10.500.000 |

| Piutang | 2.000.000 |

| Perlengkapan | 2.000.000 |

| Total Aktiva | 14.500.000 |

| Kewajiban dan Ekuitas | Jumlah (Rp) |

| Modal | 10.000.000 |

| Total Kewajiban dan Ekuitas | 14.500.000 |

Laporan Laba Rugi Toko Kue “Manis Rasa” Bulan Januari 2024

Laporan laba rugi menyajikan kinerja keuangan perusahaan selama periode tertentu. Berikut contoh laporan laba rugi Toko Kue “Manis Rasa” bulan Januari 2024 (sederhana).

| Pendapatan | Jumlah (Rp) |

|---|---|

| Penjualan | 9.000.000 |

| Beban | Jumlah (Rp) |

| Beban Gaji | 1.500.000 |

| Laba Bersih | 7.500.000 |

Pentingnya Jurnal Akuntansi dalam Sistem Akuntansi

Jurnal akuntansi merupakan tulang punggung sistem pencatatan keuangan suatu entitas. Ketepatan dan kelengkapan pencatatan dalam jurnal memastikan akurasi laporan keuangan, yang selanjutnya menjadi dasar pengambilan keputusan bisnis yang tepat. Tanpa jurnal yang terkelola dengan baik, seluruh sistem akuntansi akan rapuh dan rentan terhadap kesalahan.

Peran Jurnal Akuntansi dalam Menjaga Akurasi Catatan Keuangan

Jurnal berfungsi sebagai tempat pencatatan transaksi keuangan secara kronologis. Setiap transaksi dicatat dengan detail, termasuk tanggal, akun yang terpengaruh, dan nominalnya. Dengan pencatatan yang sistematis ini, kemungkinan terjadinya kesalahan pencatatan dapat diminimalisir. Selain itu, jurnal juga memudahkan proses audit dan rekonsiliasi, sehingga kebenaran data keuangan dapat dipertanggungjawabkan.

Hubungan Jurnal, Buku Besar, dan Laporan Keuangan

Jurnal, buku besar, dan laporan keuangan memiliki hubungan yang saling berkaitan dan membentuk siklus akuntansi yang terintegrasi. Data dari jurnal kemudian diposting ke buku besar, yang merupakan kumpulan akun-akun yang dikelompokkan berdasarkan jenisnya. Buku besar kemudian menjadi dasar penyusunan laporan keuangan, seperti laporan laba rugi, neraca, dan laporan arus kas. Proses ini memastikan konsistensi data keuangan dari tahap pencatatan hingga pelaporan.

Alur Proses Pencatatan Transaksi dari Jurnal hingga Laporan Keuangan

Proses pencatatan transaksi dimulai dengan identifikasi transaksi yang terjadi. Kemudian, transaksi dicatat dalam jurnal umum atau jurnal khusus sesuai jenis transaksinya. Setelah itu, data dari jurnal diposting ke buku besar. Dari buku besar, data dikumpulkan dan diolah untuk menghasilkan laporan keuangan. Secara ringkas, alur prosesnya dapat digambarkan sebagai berikut:

- Identifikasi Transaksi

- Pencatatan dalam Jurnal

- Posting ke Buku Besar

- Penyusunan Laporan Keuangan

Potensi Kesalahan dalam Pencatatan Jurnal dan Cara Pencegahannya

Beberapa potensi kesalahan dalam pencatatan jurnal antara lain kesalahan pencatatan nominal, kesalahan pencatatan akun, dan kesalahan posting. Untuk mencegah kesalahan tersebut, diperlukan ketelitian dalam setiap tahap pencatatan. Penggunaan sistem pencatatan yang terkomputerisasi juga dapat membantu meminimalisir kesalahan manusia. Selain itu, melakukan pengecekan secara berkala dan rekonsiliasi data juga penting untuk memastikan akurasi data.

- Ketelitian dalam pencatatan

- Penggunaan sistem komputerisasi

- Pengecekan dan rekonsiliasi berkala

Dampak Kesalahan Pencatatan Jurnal terhadap Pengambilan Keputusan Bisnis

Kesalahan pencatatan jurnal, sekecil apapun, dapat berdampak signifikan terhadap akurasi laporan keuangan. Laporan keuangan yang tidak akurat akan menyesatkan pengambilan keputusan bisnis, baik dalam hal perencanaan, pengendalian, maupun evaluasi kinerja. Misalnya, kesalahan pencatatan biaya produksi dapat menyebabkan perhitungan harga pokok penjualan yang salah, sehingga mempengaruhi penetapan harga jual dan profitabilitas perusahaan. Akibatnya, perusahaan dapat mengalami kerugian yang signifikan karena keputusan yang diambil berdasarkan data yang salah.

Perbedaan Jurnal dan Buku Besar: Contoh Jurnal Akuntansi

Jurnal dan buku besar merupakan dua komponen penting dalam sistem pencatatan akuntansi. Meskipun keduanya berperan dalam mencatat transaksi keuangan, keduanya memiliki fungsi dan karakteristik yang berbeda. Memahami perbedaan ini krusial untuk menjaga akurasi dan efisiensi dalam proses akuntansi.

Perbedaan Mendasar Jurnal dan Buku Besar

Jurnal berfungsi sebagai catatan kronologis dari setiap transaksi keuangan. Setiap transaksi dicatat secara detail, termasuk tanggal, akun yang terpengaruh, dan nominalnya. Buku besar, di sisi lain, merupakan catatan yang mengelompokkan semua transaksi yang berkaitan dengan akun tertentu. Dengan kata lain, jurnal mencatat transaksi secara berurutan, sementara buku besar mencatat transaksi berdasarkan akun.

Pemindahan Informasi dari Jurnal ke Buku Besar

Informasi dari jurnal dipindahkan ke buku besar melalui proses yang disebut posting. Proses ini melibatkan mentransfer data transaksi dari jurnal ke akun-akun yang relevan di buku besar. Misalnya, jika sebuah transaksi penjualan barang menghasilkan pendapatan Rp 1.000.000 dan piutang Rp 1.000.000, maka di jurnal akan dicatat debit Piutang Rp 1.000.000 dan kredit Pendapatan Rp 1.000.000. Kemudian, Rp 1.000.000 akan diposting ke akun Piutang dan Rp 1.000.000 ke akun Pendapatan di buku besar.

Setiap posting ditandai dengan nomor referensi jurnal untuk memudahkan pelacakan.

Manfaat Penggunaan Jurnal dan Buku Besar Secara Bersamaan

Penggunaan jurnal dan buku besar secara bersamaan menawarkan beberapa manfaat signifikan. Jurnal menyediakan catatan transaksi yang terurut dan lengkap, memudahkan dalam audit dan rekonsiliasi. Buku besar, di sisi lain, memberikan gambaran ringkas saldo setiap akun, yang penting untuk penyusunan laporan keuangan. Gabungan keduanya memastikan akurasi data dan kemudahan akses informasi yang dibutuhkan.

Kelemahan Sistem Akuntansi yang Hanya Menggunakan Jurnal atau Buku Besar

Mengandalkan hanya jurnal atau buku besar saja akan menimbulkan kelemahan. Hanya menggunakan jurnal akan menyulitkan dalam melihat saldo akun secara ringkas dan cepat. Sementara itu, hanya menggunakan buku besar akan membuat pelacakan transaksi menjadi sulit karena tidak ada catatan urutan transaksi secara kronologis. Kedua hal ini dapat menghambat efisiensi dan akurasi proses akuntansi.

Perbandingan Jurnal dan Buku Besar

| Aspek | Jurnal | Buku Besar | Perbedaan Kunci |

|---|---|---|---|

| Fungsi | Mencatat transaksi secara kronologis | Mengumpulkan transaksi berdasarkan akun | Urutan vs. Pengelompokan |

| Format | Berbentuk kolom dengan tanggal, akun, debit, dan kredit | Berbentuk T-account atau format lain yang menunjukkan saldo akun | Detail transaksi vs. Saldo akun |

| Tujuan | Mencatat setiap transaksi secara detail | Menunjukkan saldo akhir setiap akun | Detail transaksi vs. Ringkasan saldo |

| Penggunaan | Sebagai sumber data utama untuk buku besar | Sebagai dasar penyusunan laporan keuangan | Sumber data vs. Laporan keuangan |

Kesimpulan

Memahami contoh jurnal akuntansi adalah fondasi penting dalam pengelolaan keuangan yang baik. Dengan menguasai berbagai jenis jurnal dan prosedur pencatatan yang tepat, Anda dapat menghasilkan laporan keuangan yang akurat dan andal. Ini akan membantu dalam pengambilan keputusan bisnis yang lebih tepat dan efektif, memastikan keberlangsungan usaha Anda. Semoga panduan ini bermanfaat dalam perjalanan Anda memahami dunia akuntansi.