Table of contents:

Contoh Nomor NPWP menjadi penting untuk dipahami karena NPWP (Nomor Pokok Wajib Pajak) merupakan identitas wajib pajak di Indonesia. Nomor ini digunakan dalam berbagai transaksi keuangan dan memiliki peran krusial dalam sistem perpajakan negara. Memahami format, cara mendapatkannya, serta konsekuensi jika tidak memilikinya sangatlah penting bagi setiap warga negara, baik individu maupun badan usaha.

Artikel ini akan membahas secara detail mengenai NPWP, mulai dari pengertian, cara mendapatkannya, format penulisan yang benar, hingga konsekuensi hukum jika tidak memilikinya. Penjelasan yang diberikan akan dilengkapi dengan contoh-contoh konkret agar lebih mudah dipahami.

Pengertian Nomor NPWP: Contoh Nomor Npwp

Nomor Pokok Wajib Pajak (NPWP) merupakan identitas wajib pajak di Indonesia yang diterbitkan oleh Direktorat Jenderal Pajak (DJP). NPWP ini sangat penting dalam sistem perpajakan Indonesia, karena berfungsi sebagai pengenal unik setiap wajib pajak, baik perorangan maupun badan usaha, dalam menjalankan kewajiban perpajakannya.

Keberadaan NPWP memudahkan pemerintah dalam mengelola dan mengawasi pembayaran pajak, sehingga penerimaan negara dapat terjamin. Selain itu, NPWP juga memberikan berbagai manfaat bagi wajib pajak itu sendiri, mulai dari kemudahan administrasi perpajakan hingga akses ke berbagai layanan keuangan.

Fungsi dan Pentingnya NPWP

NPWP memiliki peran krusial dalam sistem perpajakan Indonesia. Fungsi utamanya adalah sebagai alat identifikasi wajib pajak dalam berbagai transaksi keuangan yang berhubungan dengan pajak. Dengan NPWP, pemerintah dapat dengan mudah melacak dan mencatat kewajiban pajak setiap individu atau badan usaha. Hal ini penting untuk mencegah penggelapan pajak dan memastikan keadilan dalam pemungutan pajak.

Pentingnya NPWP juga terlihat dari berbagai konsekuensi jika tidak memilikinya. Wajib pajak tanpa NPWP akan kesulitan dalam melakukan berbagai transaksi keuangan, seperti membuka rekening bank, mengajukan kredit, atau melakukan investasi. Selain itu, mereka juga akan menghadapi kendala dalam melaporkan dan membayar pajak.

Contoh Penggunaan NPWP dalam Transaksi Keuangan

NPWP digunakan secara luas dalam berbagai transaksi keuangan. Contohnya, saat melakukan transaksi jual beli properti, NPWP wajib dicantumkan dalam dokumen transaksi untuk keperluan pelaporan pajak. Begitu pula saat membuka rekening bank, NPWP diperlukan untuk verifikasi identitas dan pelaporan transaksi keuangan. Bahkan, perusahaan juga membutuhkan NPWP karyawannya untuk keperluan pelaporan pajak penghasilan (PPh) Pasal 21.

Penggunaan NPWP juga terintegrasi dengan sistem e-Faktur, dimana NPWP penjual dan pembeli tercatat dalam setiap transaksi penjualan barang atau jasa yang dikenakan Pajak Pertambahan Nilai (PPN). Hal ini mempermudah pengawasan dan pelaporan pajak bagi kedua belah pihak.

Perbandingan NPWP dengan Identitas Kependudukan Lainnya

| Jenis Identitas | Fungsi Utama | Syarat Perolehan | Konsekuensi Kehilangan |

|---|---|---|---|

| NPWP | Identifikasi wajib pajak untuk keperluan administrasi dan pelaporan perpajakan | Memenuhi persyaratan perpajakan yang ditetapkan oleh DJP | Kesulitan dalam berbagai transaksi keuangan dan pelaporan pajak |

| KTP | Identifikasi kependudukan dan sebagai bukti identitas diri | Memenuhi persyaratan administrasi kependudukan | Kesulitan dalam mengakses berbagai layanan publik dan transaksi resmi |

Peran NPWP dalam Mencegah Penggelapan Pajak

NPWP berperan signifikan dalam mencegah praktik penggelapan pajak. Dengan sistem pelacakan yang terintegrasi, pemerintah dapat dengan mudah memantau transaksi keuangan setiap wajib pajak. Jika terdapat kejanggalan atau ketidaksesuaian antara penghasilan dan pajak yang dibayarkan, maka DJP dapat melakukan pemeriksaan lebih lanjut. Sistem ini menciptakan efek jera bagi wajib pajak yang berniat untuk menghindari kewajiban perpajakannya.

Bayangkan sebuah ilustrasi: Seorang pengusaha restoran memiliki NPWP dan secara rutin melaporkan pendapatannya dan membayar pajaknya sesuai ketentuan. Sistem akan mencatat setiap transaksi penjualan yang tercatat dalam e-Faktur. Sebaliknya, jika ada pengusaha lain yang tidak memiliki NPWP atau melaporkan pendapatannya secara tidak jujur, maka sistem akan mendeteksi adanya ketidaksesuaian, yang akan memicu investigasi lebih lanjut dari DJP. Keberadaan NPWP dan sistem pelaporan pajak yang terintegrasi membuat praktik penggelapan pajak menjadi lebih sulit dilakukan dan berisiko.

Cara Mendapatkan Nomor NPWP

Memiliki Nomor Pokok Wajib Pajak (NPWP) merupakan keharusan bagi setiap Warga Negara Indonesia yang memiliki penghasilan di atas Penghasilan Tidak Kena Pajak (PTKP). NPWP berfungsi sebagai identitas wajib pajak dalam sistem perpajakan Indonesia dan diperlukan untuk berbagai keperluan administrasi perpajakan, termasuk pelaporan pajak penghasilan.

Persyaratan dan Prosedur Pendaftaran NPWP untuk Wajib Pajak Orang Pribadi

Proses pendaftaran NPWP untuk wajib pajak orang pribadi relatif mudah. Anda perlu mempersiapkan beberapa dokumen dan mengikuti langkah-langkah yang telah ditetapkan. Berikut penjelasannya:

- Kunjungi Kantor Pelayanan Pajak (KPP) terdekat atau akses situs web resmi Direktorat Jenderal Pajak (DJP).

- Unduh formulir pendaftaran NPWP untuk orang pribadi. Formulir ini biasanya tersedia secara online dan di kantor KPP.

- Isi formulir dengan lengkap dan benar. Pastikan data yang Anda masukkan akurat dan sesuai dengan dokumen pendukung.

- Siapkan dokumen persyaratan, meliputi Kartu Tanda Penduduk (KTP) dan Kartu Keluarga (KK).

- Serahkan formulir dan dokumen persyaratan ke KPP atau ajukan secara online melalui e-Registration.

- Tunggu proses verifikasi dan penerbitan NPWP. Anda akan menerima NPWP setelah proses verifikasi selesai.

Persyaratan Dokumen untuk Pengajuan NPWP bagi Wajib Pajak Badan

Untuk wajib pajak badan, persyaratan dokumen yang dibutuhkan lebih kompleks dibandingkan dengan wajib pajak orang pribadi. Hal ini dikarenakan badan usaha memiliki struktur legalitas dan administrasi yang berbeda.

- Akta pendirian perusahaan dan perubahannya (jika ada).

- Surat Keputusan (SK) Menteri Hukum dan HAM atau lembaga terkait lainnya tentang pengesahan badan hukum.

- Surat Keterangan Domisili Perusahaan.

- Kartu Identitas Direktur/Pengurus.

- Dokumen lain yang diperlukan sesuai dengan jenis badan usaha.

Contoh Pengisian Formulir Pendaftaran NPWP

Pengisian formulir NPWP harus dilakukan dengan teliti dan akurat. Pastikan setiap kolom terisi dengan data yang benar dan sesuai dengan dokumen pendukung. Berikut contoh pengisian untuk data diri wajib pajak orang pribadi:

| Kolom | Contoh Isi |

|---|---|

| Nama | John Doe |

| Nomor KTP | 1234567890123456 |

| Alamat | Jl. Contoh No. 123, Jakarta |

| Nomor Telepon | 081234567890 |

| Status Perkawinan | Kawin |

Contoh di atas hanyalah ilustrasi. Isilah formulir sesuai dengan data diri dan keadaan Anda.

Langkah-langkah Pengurusan NPWP Secara Online

Proses pengajuan NPWP secara online menawarkan kemudahan dan efisiensi. Berikut langkah-langkah umumnya:

- Akses situs web resmi DJP.

- Daftar dan login ke sistem e-Registration.

- Isi formulir pendaftaran NPWP secara online.

- Unggah dokumen persyaratan yang dibutuhkan.

- Verifikasi data dan submit pengajuan.

- Cetak bukti pengajuan.

- Pantau status pengajuan NPWP Anda melalui sistem.

Biaya penerbitan NPWP tidak dipungut biaya. Waktu proses penerbitan NPWP bervariasi, tergantung dari kelengkapan dokumen dan antrian di KPP, umumnya proses ini dapat selesai dalam beberapa hari kerja.

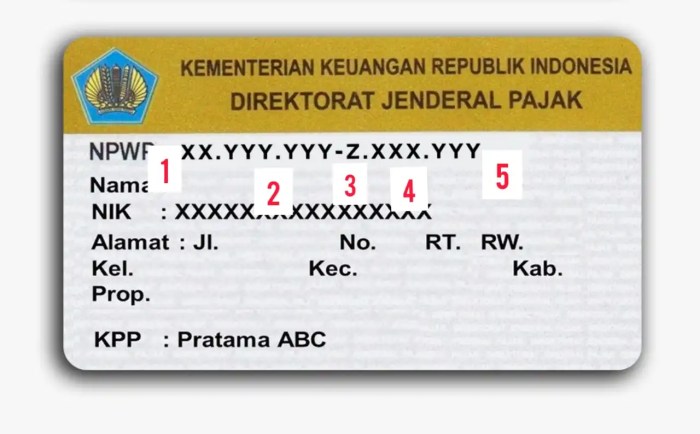

Format dan Struktur Nomor NPWP

Nomor Pokok Wajib Pajak (NPWP) merupakan identitas wajib pajak di Indonesia. Pemahaman mengenai format dan struktur NPWP sangat penting, baik bagi wajib pajak orang pribadi maupun badan, untuk memastikan kepatuhan perpajakan dan kemudahan dalam berbagai transaksi.

Format Penulisan Nomor NPWP untuk Wajib Pajak Orang Pribadi dan Badan

NPWP memiliki format yang berbeda antara wajib pajak orang pribadi dan badan. Secara umum, NPWP terdiri dari 15 digit angka. Perbedaan terletak pada digit-digit tertentu yang menunjukkan jenis wajib pajak dan kode kantor pelayanan pajak.

Identifikasi Setiap Bagian Nomor NPWP dan Maknanya

Meskipun terdiri dari 15 digit angka, setiap bagian dari NPWP memiliki makna dan fungsi spesifik. Sayangnya, detail spesifik mengenai makna setiap digit tidak dipublikasikan secara luas oleh Direktorat Jenderal Pajak (DJP). Informasi yang tersedia umumnya hanya menjelaskan perbedaan antara NPWP orang pribadi dan badan. Namun, secara umum, bagian-bagian tersebut mengidentifikasi jenis wajib pajak, lokasi kantor pajak, dan nomor unik untuk membedakan setiap wajib pajak.

Contoh Nomor NPWP yang Valid dan Tidak Valid

Contoh NPWP yang valid untuk wajib pajak orang pribadi umumnya diawali dengan angka 0, diikuti 14 digit angka lainnya. Contoh: 01.234.567.8-910.

000. Sedangkan contoh NPWP yang tidak valid bisa berupa nomor yang memiliki jumlah digit kurang atau lebih dari 15, atau mengandung karakter selain angka dan tanda titik serta tanda hubung. Contoh NPWP tidak valid: 012345678910000 (kurang tanda baca), 01.234.567.8-910.000A (mengandung huruf).

Perbedaan Format NPWP Berbagai Jenis Wajib Pajak

Berikut tabel yang menunjukkan perbedaan format NPWP untuk berbagai jenis wajib pajak. Perlu diingat bahwa informasi ini bersifat umum dan mungkin terdapat variasi tergantung kebijakan DJP.

| Jenis Wajib Pajak | Format NPWP | Contoh NPWP | Keterangan |

|---|---|---|---|

| Wajib Pajak Orang Pribadi | 00.XXX.XXX.X-XXX.XXX | 01.234.567.8-910.000 | Diawali angka 0, diikuti 14 digit angka lainnya. |

| Wajib Pajak Badan | XX.XXX.XXX.X-XXX.XXX | 12.345.678.9-123.456 | Tidak diawali angka 0, diikuti 14 digit angka lainnya. |

| Wajib Pajak Luar Negeri | (Format spesifik, umumnya berbeda dengan WP Pribadi/Badan) | (Contoh spesifik tidak dapat diberikan tanpa informasi lebih lanjut dari DJP) | Mengikuti aturan khusus yang ditetapkan oleh DJP untuk wajib pajak luar negeri. |

Cara Memverifikasi Keaslian Nomor NPWP

Keaslian NPWP dapat diverifikasi melalui beberapa cara, diantaranya melalui website resmi Direktorat Jenderal Pajak (DJP). Layanan verifikasi online umumnya menyediakan fitur untuk mengecek validitas NPWP dengan memasukkan nomor NPWP yang ingin diverifikasi. Hasil verifikasi akan menunjukkan apakah NPWP tersebut terdaftar dan valid atau tidak.

Konsekuensi Tidak Memiliki NPWP

Memiliki Nomor Pokok Wajib Pajak (NPWP) merupakan kewajiban bagi setiap wajib pajak di Indonesia, baik perseorangan maupun badan usaha. Ketidakpatuhan terhadap kewajiban ini memiliki konsekuensi hukum dan administrasi yang cukup serius, berdampak luas pada aktivitas bisnis dan keuangan. Oleh karena itu, memahami konsekuensi tersebut sangat penting untuk mematuhi peraturan perpajakan dan menghindari sanksi yang merugikan.

Konsekuensi Hukum dan Administrasi

Tidak memiliki NPWP dapat mengakibatkan berbagai konsekuensi hukum dan administrasi. Secara hukum, hal ini dapat dianggap sebagai pelanggaran terhadap peraturan perpajakan yang berlaku di Indonesia. Dari sisi administrasi, berbagai layanan publik dan transaksi bisnis mungkin akan terhambat karena NPWP menjadi syarat utama dalam berbagai proses, mulai dari pengajuan kredit hingga pembukaan rekening bank.

Dampak Terhadap Aktivitas Bisnis dan Keuangan

Bagi pelaku usaha, tidak memiliki NPWP dapat membatasi akses terhadap berbagai peluang bisnis. Misalnya, kesulitan dalam mendapatkan pinjaman modal dari lembaga keuangan karena ketidakmampuan membuktikan identitas pajak. Selain itu, transaksi bisnis menjadi lebih rumit dan berisiko karena ketidakmampuan untuk menerbitkan faktur pajak. Hal ini dapat berdampak pada kepercayaan mitra bisnis dan potensi kerugian finansial yang signifikan.

Contoh Kasus Sanksi

Bayangkan sebuah perusahaan kecil yang tidak memiliki NPWP. Ketika perusahaan tersebut melakukan transaksi dengan perusahaan besar, mereka tidak dapat menerbitkan faktur pajak. Akibatnya, perusahaan besar tersebut tidak dapat mengkreditkan Pajak Pertambahan Nilai (PPN) yang telah dibayarkan, sehingga perusahaan kecil tersebut mungkin akan menghadapi kesulitan dalam menjalin kerjasama di masa depan. Dalam kasus lain, individu yang tidak memiliki NPWP dan memiliki penghasilan di atas batas tertentu, akan dikenai sanksi berupa denda dan bunga atas pajak yang tertunggak.

Berbagai Sanksi yang Mungkin Diterima

- Denda administrasi sesuai dengan peraturan perpajakan yang berlaku.

- Bunga atas pajak yang tertunggak.

- Penghentian sementara kegiatan usaha.

- Tuntutan pidana sesuai dengan ketentuan hukum yang berlaku.

- Kesulitan dalam mengakses layanan publik dan fasilitas perbankan.

Ketentuan Hukum Terkait Kewajiban Memiliki NPWP

Undang-Undang Nomor 16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan menyebutkan bahwa setiap orang pribadi maupun badan yang melakukan kegiatan usaha atau pekerjaan bebas wajib memiliki NPWP. Ketidakpatuhan terhadap ketentuan ini dapat dikenai sanksi sesuai dengan peraturan perundang-undangan yang berlaku. (Pasal 1 angka 1 dan Pasal 28 ayat (1) UU KUP)

Perbedaan NPWP Orang Pribadi dan Badan

Nomor Pokok Wajib Pajak (NPWP) merupakan identitas wajib pajak di Indonesia, baik untuk orang pribadi maupun badan usaha. Meskipun sama-sama digunakan untuk keperluan perpajakan, terdapat perbedaan signifikan dalam persyaratan, prosedur perolehan, dan penggunaannya. Pemahaman akan perbedaan ini penting untuk memastikan kepatuhan perpajakan yang benar dan menghindari masalah di kemudian hari.

Persyaratan dan Prosedur Perolehan NPWP

Perolehan NPWP untuk orang pribadi dan badan usaha memiliki persyaratan dan prosedur yang berbeda. Orang pribadi umumnya hanya memerlukan Kartu Tanda Penduduk (KTP) dan mengisi formulir permohonan yang relatif sederhana. Sementara itu, badan usaha memerlukan dokumen yang lebih lengkap, seperti Akta Pendirian Perusahaan, Nomor Induk Berusaha (NIB), dan dokumen pendukung lainnya. Proses verifikasi dan persetujuannya pun cenderung lebih kompleks untuk badan usaha.

Penggunaan NPWP dalam Pelaporan Pajak, Contoh nomor npwp

Penggunaan NPWP dalam pelaporan pajak juga berbeda. Orang pribadi umumnya melaporkan pajak penghasilan (PPh) pribadi melalui formulir 1770 atau 1770SS, sedangkan badan usaha menggunakan formulir 1771. Laporan pajak badan usaha lebih detail dan kompleks, mencakup berbagai pos pendapatan dan biaya yang perlu dipertanggungjawabkan. Besaran pajak yang dikenakan pun berbeda, bergantung pada jenis usaha dan besarnya penghasilan.

Contoh Perbedaan Pengisian Formulir Perpajakan

Perbedaan paling nyata terlihat dalam pengisian formulir pajak. Formulir 1770SS untuk orang pribadi relatif sederhana, hanya mencantumkan data pribadi dan penghasilan. Sebaliknya, formulir 1771 untuk badan usaha jauh lebih kompleks, memerlukan detail informasi keuangan seperti laporan laba rugi, neraca, dan arus kas. Hal ini mencerminkan kompleksitas kegiatan usaha yang lebih tinggi dibandingkan dengan kegiatan ekonomi orang pribadi.

Tabel Perbandingan Kewajiban Perpajakan

| Aspek Perpajakan | Orang Pribadi | Badan Usaha | Perbedaan |

|---|---|---|---|

| Jenis Pajak | PPh Pribadi (1770/1770SS) | PPh Badan (1771), PPN, PBB (jika ada aset properti) | Badan usaha memiliki kewajiban pajak yang lebih beragam. |

| Frekuensi Pelaporan | Tahunan | Bulanan (PPN), Tahunan (PPh Badan) | Badan usaha memiliki kewajiban pelaporan yang lebih sering. |

| Kompleksitas Pelaporan | Relatif Sederhana | Sangat Kompleks | Pelaporan pajak badan usaha membutuhkan data keuangan yang lebih detail. |

| Sanksi Pelanggaran | Denda dan sanksi administrasi | Denda dan sanksi administrasi yang lebih besar | Sanksi pelanggaran untuk badan usaha umumnya lebih berat. |

Ilustrasi Perbedaan Penggunaan NPWP dalam Transaksi

Bayangkan sebuah transaksi antara PT. Maju Jaya (badan usaha) dan seorang konsultan (orang pribadi). PT. Maju Jaya akan menggunakan NPWP-nya untuk mengeluarkan faktur pajak kepada konsultan, yang kemudian digunakan konsultan untuk melaporkan penghasilannya dan membayar pajak. Dalam transaksi ini, NPWP berfungsi sebagai bukti transaksi yang sah dan sebagai dasar perhitungan pajak bagi kedua belah pihak.

Perbedaannya terletak pada jenis formulir pajak yang digunakan dan kompleksitas pelaporan pajak yang harus dilakukan masing-masing pihak. PT. Maju Jaya memiliki kewajiban pelaporan yang lebih kompleks dibandingkan konsultan individu.

Penutup

Memahami Nomor Pokok Wajib Pajak (NPWP) merupakan langkah penting dalam kepatuhan perpajakan. Dengan mengetahui formatnya, cara memperolehnya, dan konsekuensi hukum jika tidak memilikinya, diharapkan setiap wajib pajak dapat menjalankan kewajibannya dengan baik dan terhindar dari masalah hukum. Semoga panduan ini bermanfaat dalam memahami dan mengelola NPWP Anda.