Table of contents:

- Definisi dan Ruang Lingkup Laporan Pajak Bulanan

- Prosedur dan Cara Membuat Laporan Pajak Bulanan

- Peraturan dan Ketentuan Terkait Laporan Pajak Bulanan

-

Tips dan Strategi Optimalisasi Laporan Pajak Bulanan

- Meminimalisir Kesalahan dalam Pelaporan Pajak Bulanan

- Strategi Efektif Mengelola Keuangan untuk Mempermudah Pelaporan

- Pentingnya Pencatatan Transaksi yang Akurat dan Terorganisir

- Praktik Terbaik dalam Penyusunan Laporan Pajak Bulanan

- Alur Kerja Pembuatan Laporan Pajak Bulanan yang Efisien dan Akurat

- Sumber Daya dan Referensi Tambahan

- Simpulan Akhir

Laporan Pajak Bulanan: Panduan Lengkap ini memberikan pemahaman komprehensif tentang kewajiban pelaporan pajak bulanan. Dari definisi dan ruang lingkup hingga prosedur, peraturan, dan strategi optimalisasi, panduan ini menyajikan informasi yang dibutuhkan setiap wajib pajak untuk mematuhi peraturan dan meminimalisir risiko.

Diskusi akan mencakup berbagai jenis pajak yang dilaporkan bulanan, perbedaan pelaporan untuk berbagai jenis usaha, langkah-langkah pembuatan laporan, serta penggunaan software akuntansi. Selain itu, panduan ini juga membahas peraturan perpajakan terkini, sanksi keterlambatan, dan tips untuk efisiensi pelaporan.

Definisi dan Ruang Lingkup Laporan Pajak Bulanan

Laporan pajak bulanan merupakan kewajiban bagi beberapa wajib pajak untuk melaporkan penghasilan dan pajak terutang secara berkala setiap bulan. Laporan ini penting untuk memastikan kepatuhan perpajakan dan memberikan gambaran akurat mengenai penerimaan pajak negara. Ketepatan dan kelengkapan pelaporan sangat krusial untuk menghindari sanksi administrasi dan denda.

Proses pelaporan ini melibatkan pengumpulan data transaksi, perhitungan pajak, dan penyampaian laporan melalui sistem elektronik yang ditentukan oleh Direktorat Jenderal Pajak (DJP).

Jenis Pajak yang Dilaporkan Bulanan, Laporan pajak bulanan

Beberapa jenis pajak yang umumnya dilaporkan secara bulanan meliputi Pajak Pertambahan Nilai (PPN), Pajak Penghasilan (PPh) Pasal 21, Pasal 22, Pasal 23, dan Pasal 25. Jenis pajak yang dilaporkan bergantung pada jenis usaha dan kegiatan bisnis yang dilakukan wajib pajak.

- Pajak Pertambahan Nilai (PPN): Dilaporkan oleh perusahaan yang melakukan kegiatan usaha kena pajak PPN, seperti penjualan barang atau jasa.

- Pajak Penghasilan (PPh) Pasal 21: Dilaporkan oleh pemberi kerja atas penghasilan karyawan yang dikenakan pajak penghasilan.

- Pajak Penghasilan (PPh) Pasal 22: Dilaporkan oleh importir atas barang impor tertentu.

- Pajak Penghasilan (PPh) Pasal 23: Dilaporkan atas pembayaran jasa tertentu, seperti jasa konsultansi atau sewa.

- Pajak Penghasilan (PPh) Pasal 25: Dilaporkan oleh wajib pajak badan atau perseorangan yang memiliki penghasilan di atas batas tertentu untuk membayar pajak penghasilan secara angsuran.

Perbedaan Laporan Pajak Bulanan Berdasarkan Jenis Usaha

Perbedaan utama dalam pelaporan pajak bulanan terletak pada jenis dan jumlah pajak yang dilaporkan, serta kompleksitas perhitungannya. Usaha kecil dan menengah (UKM) umumnya memiliki laporan yang lebih sederhana dibandingkan dengan usaha besar.

Perbandingan Laporan Pajak Bulanan UKM dan Usaha Besar

| Aspek | UKM | Usaha Besar |

|---|---|---|

| Jenis Pajak | Umumnya PPN dan PPh Pasal 21 (jika ada karyawan) | Lebih kompleks, termasuk PPN, PPh Pasal 21, 22, 23, dan 25. Mungkin juga termasuk pajak lainnya yang spesifik untuk industri. |

| Kompleksitas Perhitungan | Relatif sederhana | Lebih kompleks, membutuhkan sistem akuntansi yang terintegrasi dan tenaga ahli perpajakan. |

| Sistem Pelaporan | Dapat menggunakan aplikasi pelaporan pajak yang sederhana. | Umumnya menggunakan sistem ERP terintegrasi dan software akuntansi khusus. |

Contoh Kasus Perusahaan yang Wajib Membuat Laporan Pajak Bulanan

PT. Maju Jaya, sebuah perusahaan manufaktur dengan omzet miliaran rupiah per tahun, wajib membuat laporan pajak bulanan karena omzetnya melebihi batas tertentu dan melakukan kegiatan usaha yang dikenakan PPN. Mereka juga wajib melaporkan PPh Pasal 21 untuk karyawan, PPh Pasal 23 untuk pembayaran jasa, dan PPh Pasal 25 sebagai pajak penghasilan badan. Ketepatan pelaporan pajak mereka diawasi secara ketat oleh DJP.

Prosedur dan Cara Membuat Laporan Pajak Bulanan

Membuat laporan pajak bulanan merupakan kewajiban bagi wajib pajak badan maupun pribadi yang memenuhi kriteria tertentu. Proses ini mungkin tampak rumit, namun dengan pemahaman yang tepat dan langkah-langkah sistematis, pembuatan laporan pajak dapat dilakukan secara efisien dan akurat. Artikel ini akan memandu Anda melalui prosedur dan cara membuat laporan pajak bulanan dengan mudah.

Langkah-langkah Pembuatan Laporan Pajak Bulanan

Berikut langkah-langkah sistematis dalam membuat laporan pajak bulanan. Dengan mengikuti langkah-langkah ini, Anda dapat memastikan laporan pajak Anda lengkap dan akurat.

- Pengumpulan Data dan Dokumen: Kumpulkan semua data transaksi keuangan selama satu bulan, termasuk faktur penjualan, bukti pembelian, bukti pengeluaran, dan dokumen pendukung lainnya.

- Pengolahan Data: Proses data transaksi yang telah dikumpulkan. Klasifikasikan setiap transaksi sesuai dengan kategorinya (misalnya, penjualan, pembelian, biaya operasional).

- Perhitungan Pajak: Hitung kewajiban pajak Anda berdasarkan data yang telah diolah. Perhitungan ini akan berbeda tergantung jenis pajak yang dikenakan (misalnya, Pajak Pertambahan Nilai (PPN), Pajak Penghasilan (PPh)).

- Pembuatan Laporan: Buat laporan pajak bulanan sesuai dengan format yang ditentukan oleh Direktorat Jenderal Pajak (DJP). Laporan ini harus mencakup semua data transaksi, perhitungan pajak, dan informasi lainnya yang dibutuhkan.

- Pengisian SPT: Isi Surat Pemberitahuan Pajak (SPT) sesuai dengan laporan pajak yang telah dibuat. Pastikan semua informasi yang tercantum di SPT akurat dan lengkap.

- Pelaporan dan Pembayaran: Laporkan SPT dan bayarkan pajak yang terutang melalui kanal resmi yang ditentukan DJP, seperti e-Filing.

Dokumen yang Dibutuhkan

Memiliki dokumen yang lengkap dan terorganisir sangat penting untuk mempermudah proses pembuatan laporan pajak bulanan. Ketidaklengkapan dokumen dapat menyebabkan keterlambatan dan bahkan kesalahan dalam pelaporan.

- Faktur Pajak Penjualan

- Faktur Pajak Pembelian

- Bukti Pengeluaran Operasional

- Bukti Pembayaran Pajak Sebelumnya

- Laporan Keuangan (Neraca dan Laporan Laba Rugi)

- Buku Kas Umum

Cara Menghitung Kewajiban Pajak Bulanan

Perhitungan kewajiban pajak bulanan bergantung pada jenis pajak dan peraturan perpajakan yang berlaku. Berikut contoh perhitungan sederhana untuk ilustrasi.

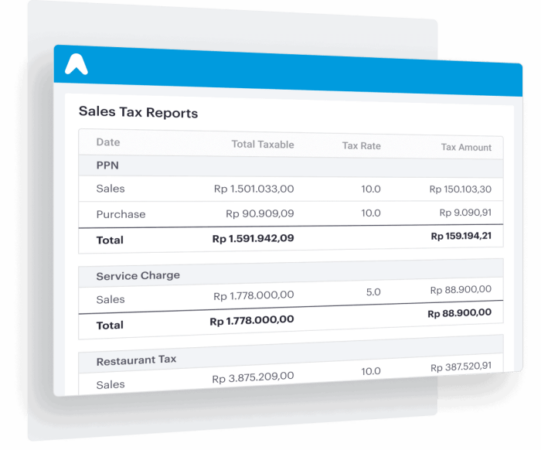

Misalnya, sebuah perusahaan memiliki penjualan sebesar Rp100.000.000 dan PPN yang dikenakan adalah 11%. Maka kewajiban PPN yang harus disetor adalah Rp11.000.000 (Rp100.000.000 x 11%). Perhitungan PPh akan berbeda dan tergantung pada peraturan perpajakan yang berlaku serta penghasilan kena pajak perusahaan tersebut.

Penggunaan Software Akuntansi

Software akuntansi dapat sangat membantu dalam mempermudah pembuatan laporan pajak bulanan. Software ini dapat mengotomatiskan beberapa proses, seperti pengolahan data, perhitungan pajak, dan pembuatan laporan.

Beberapa software akuntansi populer menawarkan fitur pelaporan pajak yang terintegrasi, sehingga proses pelaporan menjadi lebih efisien dan meminimalisir kesalahan. Fitur-fitur seperti pelacakan transaksi, pengelompokan data, dan pembuatan laporan otomatis dapat menghemat waktu dan tenaga.

Panduan Langkah Demi Langkah Pembuatan Laporan Pajak Bulanan

Berikut panduan langkah demi langkah yang lebih detail, dengan penekanan pada penggunaan software akuntansi untuk efisiensi.

-

Input semua data transaksi keuangan ke dalam software akuntansi. Pastikan untuk memasukkan semua detail yang relevan, termasuk tanggal transaksi, jenis transaksi, dan jumlah uang.

-

Software akuntansi akan secara otomatis mengklasifikasikan dan mengolah data transaksi sesuai dengan kategorinya. Periksa dan pastikan pengelompokan data sudah akurat.

-

Gunakan fitur perhitungan pajak otomatis yang disediakan oleh software akuntansi untuk menghitung kewajiban pajak bulanan Anda. Pastikan untuk memahami dan memeriksa perhitungan tersebut.

-

Buat laporan pajak bulanan menggunakan fitur pelaporan yang tersedia di software akuntansi. Unduh laporan dalam format yang dibutuhkan oleh DJP.

-

Isi SPT secara online melalui e-Filing DJP, dengan memanfaatkan data yang telah diolah oleh software akuntansi. Pastikan semua informasi yang tercantum akurat dan lengkap.

-

Lakukan pembayaran pajak melalui kanal resmi yang ditentukan DJP. Simpan bukti pembayaran sebagai arsip.

Peraturan dan Ketentuan Terkait Laporan Pajak Bulanan

Pelaporan pajak bulanan merupakan kewajiban bagi wajib pajak tertentu. Ketepatan dan ketaatan dalam memenuhi kewajiban ini sangat penting untuk menjaga kelancaran administrasi perpajakan dan mencegah sanksi yang merugikan. Pemahaman yang baik mengenai peraturan dan ketentuan yang berlaku menjadi kunci utama dalam menjalankan kewajiban perpajakan ini dengan benar.

Peraturan Perpajakan yang Berlaku

Peraturan perpajakan terkait pelaporan pajak bulanan diatur dalam berbagai peraturan perundang-undangan, termasuk Undang-Undang Pajak Penghasilan (UU PPh), Peraturan Pemerintah (PP), dan Peraturan Menteri Keuangan (PMK). Aturan-aturan ini mengatur jenis pajak yang dilaporkan, waktu pelaporan, metode pelaporan, dan dokumen pendukung yang dibutuhkan. Secara umum, peraturan ini bertujuan untuk memastikan transparansi dan akuntabilitas dalam pembayaran pajak.

Sanksi Keterlambatan Pelaporan

Keterlambatan dalam pelaporan pajak bulanan akan dikenakan sanksi administratif berupa denda. Besarnya denda bervariasi tergantung pada jenis pajak, jumlah pajak terutang, dan lamanya keterlambatan. Selain denda, keterlambatan juga dapat berdampak pada reputasi wajib pajak dan dapat menimbulkan kesulitan dalam mengurus perpajakan di masa mendatang. Oleh karena itu, penting untuk selalu mematuhi jadwal pelaporan yang telah ditetapkan.

Perubahan Terbaru dalam Peraturan Perpajakan

Pemerintah secara berkala melakukan penyesuaian dan pembaruan terhadap peraturan perpajakan. Perubahan-perubahan ini dapat mempengaruhi cara pelaporan pajak bulanan, termasuk penambahan atau pengurangan jenis pajak yang dilaporkan, perubahan formulir pelaporan, atau perubahan sistem pelaporan. Wajib pajak perlu selalu mengikuti perkembangan peraturan perpajakan terbaru untuk memastikan pelaporan yang akurat dan tepat waktu. Informasi terbaru biasanya dapat diakses melalui website resmi Direktorat Jenderal Pajak (DJP).

Ringkasan Poin Penting Peraturan Pelaporan Pajak Bulanan

| Poin | Penjelasan | Referensi | Catatan |

|---|---|---|---|

| Jenis Pajak | Pajak Penghasilan (PPh) Pasal 21, 22, 23, 25, dan PPN | UU PPh, PMK terkait | Tergantung jenis usaha |

| Jangka Waktu Pelaporan | Biasanya setiap bulan, paling lambat tanggal 20 bulan berikutnya | PMK terkait | Ada kemungkinan perbedaan berdasarkan jenis pajak |

| Sanksi Keterlambatan | Denda sesuai peraturan yang berlaku | UU KUP | Besaran denda bervariasi |

| Metode Pelaporan | e-Filing melalui website DJP | Website DJP | Kemudahan dan efisiensi |

Skenario Kasus Pelanggaran dan Konsekuensinya

Misalnya, sebuah perusahaan terlambat melaporkan pajak PPN bulan Januari 2024 selama 2 bulan. Akibatnya, perusahaan tersebut dikenakan denda sesuai dengan peraturan yang berlaku, misalnya sebesar 2% dari jumlah pajak terutang. Selain denda, keterlambatan ini juga dapat mempengaruhi penilaian risiko perpajakan perusahaan tersebut di masa mendatang dan berpotensi menimbulkan kesulitan dalam mengurus perpajakan lainnya.

Tips dan Strategi Optimalisasi Laporan Pajak Bulanan

Laporan pajak bulanan yang akurat dan tepat waktu sangat krusial bagi kelancaran operasional bisnis dan kepatuhan terhadap peraturan perpajakan. Ketepatan dalam pelaporan ini mencegah potensi denda dan masalah hukum di kemudian hari. Berikut beberapa tips dan strategi untuk mengoptimalkan proses pelaporan pajak bulanan Anda.

Meminimalisir Kesalahan dalam Pelaporan Pajak Bulanan

Kesalahan dalam pelaporan pajak dapat berakibat fatal. Untuk meminimalisirnya, perlu ketelitian dan pemahaman yang mendalam terhadap peraturan perpajakan yang berlaku. Hal ini dapat dicapai melalui beberapa langkah.

- Lakukan pengecekan berulang terhadap data yang diinput, pastikan angka-angka yang dimasukkan sudah benar dan sesuai dengan bukti transaksi.

- Gunakan software akuntansi yang terintegrasi dan terpercaya untuk membantu proses pengolahan data dan pelaporan.

- Ikuti perkembangan peraturan perpajakan terkini melalui situs resmi Direktorat Jenderal Pajak (DJP) atau konsultasi dengan konsultan pajak.

- Simpan semua bukti transaksi dengan rapi dan terorganisir, memudahkan pencarian jika sewaktu-waktu dibutuhkan untuk audit.

Strategi Efektif Mengelola Keuangan untuk Mempermudah Pelaporan

Pengelolaan keuangan yang baik merupakan fondasi dari pelaporan pajak yang akurat. Dengan sistem keuangan yang terstruktur, proses pelaporan akan menjadi lebih mudah dan efisien.

- Pisahkan rekening perusahaan dengan rekening pribadi untuk mempermudah pelacakan arus kas dan transaksi bisnis.

- Buatlah anggaran keuangan bulanan untuk memproyeksikan pendapatan dan pengeluaran, sehingga memudahkan dalam perencanaan dan pengendalian keuangan.

- Gunakan sistem pencatatan keuangan yang terintegrasi, baik manual maupun digital, untuk mencatat setiap transaksi dengan detail dan akurat.

- Lakukan rekonsiliasi bank secara berkala untuk memastikan kesesuaian antara saldo buku kas dan saldo rekening bank.

Pentingnya Pencatatan Transaksi yang Akurat dan Terorganisir

Pencatatan transaksi yang akurat dan terorganisir merupakan kunci utama dalam penyusunan laporan pajak yang benar. Data yang tidak terorganisir akan menyulitkan proses pelaporan dan meningkatkan risiko kesalahan.

Sistem pencatatan yang baik mencakup pencatatan setiap transaksi secara lengkap dan detail, termasuk tanggal transaksi, jenis transaksi, nominal transaksi, dan bukti pendukungnya. Sistem ini dapat berupa buku kas manual, software akuntansi, atau spreadsheet elektronik. Yang terpenting adalah konsistensi dan keakuratan dalam pencatatan.

Praktik Terbaik dalam Penyusunan Laporan Pajak Bulanan

Beberapa praktik terbaik dapat diterapkan untuk memastikan laporan pajak bulanan disusun dengan efisien dan akurat.

- Buatlah checklist untuk memastikan semua data dan dokumen yang dibutuhkan telah dikumpulkan sebelum memulai proses pelaporan.

- Gunakan template laporan pajak yang sesuai dengan jenis usaha dan peraturan perpajakan yang berlaku.

- Review laporan pajak sebelum dikirim untuk memastikan keakuratan data dan kesesuaian dengan peraturan.

- Simpan salinan laporan pajak yang telah dikirim sebagai arsip.

Alur Kerja Pembuatan Laporan Pajak Bulanan yang Efisien dan Akurat

Ilustrasi alur kerja yang efisien dimulai dari pencatatan transaksi harian secara detail dan terorganisir. Kemudian, data tersebut diolah dan dikategorikan sesuai dengan jenis pajaknya. Setelah itu, data tersebut diinput ke dalam sistem pelaporan pajak, baik manual maupun digital. Selanjutnya, laporan diverifikasi dan divalidasi sebelum akhirnya dikirimkan ke kantor pajak. Proses ini idealnya didukung oleh software akuntansi dan sistem penyimpanan data yang terintegrasi, memastikan data tersimpan aman dan mudah diakses.

Proses verifikasi dan validasi meliputi pengecekan kesesuaian data dengan bukti transaksi, perhitungan pajak yang tepat, dan kepatuhan terhadap peraturan perpajakan. Tahap ini sangat penting untuk meminimalisir kesalahan dan memastikan keakuratan laporan pajak.

Sumber Daya dan Referensi Tambahan

Membuat laporan pajak bulanan membutuhkan pemahaman yang baik tentang peraturan perpajakan. Untuk membantu Anda dalam proses ini, berikut beberapa sumber daya dan referensi tambahan yang dapat dimanfaatkan.

Situs Web Resmi Pemerintah Terkait Perpajakan

Situs web resmi Direktorat Jenderal Pajak (DJP) Kementerian Keuangan Republik Indonesia merupakan sumber informasi utama dan terpercaya mengenai peraturan perpajakan di Indonesia. Di situs ini, Anda dapat menemukan berbagai informasi penting, mulai dari peraturan perundang-undangan, formulir pajak, hingga panduan pengisiannya. Selain itu, beberapa situs pemerintah terkait lainnya mungkin juga menyediakan informasi pendukung, seperti data statistik ekonomi yang relevan dengan perencanaan pajak.

Buku dan Literatur Relevan

Beberapa buku dan literatur terkait perpajakan dapat membantu Anda memahami lebih dalam mengenai pelaporan pajak bulanan. Buku-buku ini biasanya membahas secara detail tentang peraturan, prosedur, dan strategi perencanaan pajak. Carilah buku-buku yang diterbitkan oleh penerbit ternama dan ditulis oleh pakar di bidang perpajakan, serta pastikan buku tersebut sesuai dengan peraturan perpajakan yang berlaku saat ini.

- Contoh Judul Buku 1: “Panduan Lengkap Perpajakan untuk UMKM”

- Contoh Judul Buku 2: “Strategi Optimalisasi Pajak untuk Bisnis Modern”

Lembaga atau Instansi yang Memberikan Konsultasi Perpajakan

Jika Anda membutuhkan bantuan lebih lanjut, Anda dapat berkonsultasi dengan beberapa lembaga atau instansi yang menyediakan layanan konsultasi perpajakan. Lembaga konsultan pajak profesional dapat memberikan panduan dan solusi yang disesuaikan dengan kebutuhan bisnis Anda. Selain itu, beberapa universitas atau perguruan tinggi juga mungkin menawarkan layanan konsultasi perpajakan melalui fakultas ekonomi atau akuntansi mereka.

Daftar Kontak Penting

Berikut beberapa kontak penting yang dapat dihubungi jika Anda memiliki pertanyaan terkait laporan pajak bulanan:

| Nama Instansi | Nomor Telepon | Alamat Email |

|---|---|---|

| Kantor Pelayanan Pajak (KPP) terdekat | (Cari di situs DJP) | (Cari di situs DJP) |

| Call Center DJP | (Cari di situs DJP) | (Cari di situs DJP) |

Pertanyaan yang Sering Diajukan (FAQ)

Berikut beberapa pertanyaan yang sering diajukan terkait laporan pajak bulanan beserta jawabannya:

-

Pertanyaan: Kapan batas waktu pelaporan pajak bulanan?

Jawaban: Batas waktu pelaporan pajak bulanan umumnya jatuh pada tanggal 20 setiap bulan berikutnya. Namun, perlu dicek kembali peraturan terbaru di situs DJP.

-

Pertanyaan: Apa saja jenis pajak yang dilaporkan setiap bulan?

Jawaban: Jenis pajak yang dilaporkan setiap bulan bergantung pada jenis usaha dan aktivitas bisnis Anda. Umumnya, Pajak Pertambahan Nilai (PPN) dan Pajak Penghasilan (PPh) Pasal 21, 22, 23, 25, dan 4(Ayat 2) dilaporkan secara bulanan.

-

Pertanyaan: Bagaimana cara melaporkan pajak bulanan secara online?

Jawaban: Laporan pajak bulanan dapat dilakukan secara online melalui situs web DJP, menggunakan sistem e-Filing. Panduan lengkapnya dapat ditemukan di situs web DJP.

Simpulan Akhir

Memahami dan mematuhi kewajiban pelaporan pajak bulanan merupakan kunci keberhasilan bisnis. Dengan panduan ini, diharapkan para wajib pajak dapat menjalankan kewajiban perpajakan dengan lebih mudah, akurat, dan efisien. Selalu perbarui pengetahuan tentang peraturan perpajakan yang berlaku untuk memastikan kepatuhan dan menghindari sanksi.