Table of contents:

- Pengertian SPT Orang Pribadi

- Wajib Pajak Orang Pribadi: Spt Orang Pribadi

- Cara Pengisian SPT Orang Pribadi

-

Penggunaan Aplikasi/Website Pajak

- Perbandingan Fitur Aplikasi Pelaporan Pajak Online

- Panduan Penggunaan Fitur Penting Aplikasi Pelaporan Pajak Online

- Langkah Mengatasi Masalah Umum Aplikasi/Website Pelaporan Pajak Online

- Tips dan Trik Penggunaan Aplikasi/Website Pajak Online Secara Efisien

- Manfaat Penggunaan Aplikasi/Website Pajak Online Dibandingkan Pelaporan Manual

- Ringkasan Penutup

SPT Orang Pribadi merupakan kewajiban bagi setiap warga negara yang memiliki penghasilan. Mengerti seluk-beluk SPT Orang Pribadi, mulai dari definisi hingga cara pengisiannya, sangat penting untuk memenuhi kewajiban perpajakan dan menghindari sanksi. Artikel ini akan membahas secara komprehensif berbagai aspek penting terkait SPT Orang Pribadi, mencakup jenis-jenis SPT, kriteria wajib pajak, prosedur pengisian, hingga pemanfaatan aplikasi pelaporan pajak online.

Dari pengertian SPT Orang Pribadi hingga strategi pelaporan yang efisien, panduan ini akan memberikan pemahaman yang jelas dan praktis. Dengan memahami alur pelaporan dan memanfaatkan teknologi yang tersedia, pengisian SPT Orang Pribadi tidak lagi menjadi hal yang rumit dan menakutkan.

Pengertian SPT Orang Pribadi

Surat Pemberitahuan Tahunan (SPT) Orang Pribadi merupakan dokumen yang digunakan oleh wajib pajak orang pribadi untuk melaporkan penghasilan dan kewajiban pajaknya kepada Direktorat Jenderal Pajak (DJP) dalam periode satu tahun pajak. Pengisian dan penyampaian SPT ini merupakan kewajiban hukum bagi setiap warga negara yang memenuhi kriteria sebagai wajib pajak orang pribadi.

Perbedaan SPT Orang Pribadi dengan Jenis SPT Lainnya

SPT Orang Pribadi berbeda dengan SPT badan usaha atau SPT jenis lainnya. SPT Orang Pribadi digunakan untuk melaporkan penghasilan dan kewajiban pajak pribadi, sementara SPT badan digunakan untuk melaporkan penghasilan dan kewajiban pajak badan usaha. Perbedaannya terletak pada objek pajak yang dilaporkan, yaitu penghasilan pribadi versus penghasilan badan usaha. Selain itu, formulir dan aturan pelaporan juga berbeda menyesuaikan objek pajak tersebut.

Contoh Kasus Wajib Pajak Orang Pribadi yang Perlu Mengisi SPT

Beberapa contoh wajib pajak orang pribadi yang perlu mengisi SPT antara lain: karyawan dengan penghasilan di atas Penghasilan Tidak Kena Pajak (PTKP), wirausahawan, freelancer, dan penerima penghasilan lainnya seperti bagi hasil, royalty, atau sewa. Misalnya, seorang karyawan dengan penghasilan tahunan Rp 70 juta, melebihi PTKP, wajib mengisi dan menyampaikan SPT Tahunan. Begitu pula seorang freelancer yang menerima penghasilan dari berbagai proyek juga wajib melaporkan penghasilannya melalui SPT.

Jenis-jenis SPT Orang Pribadi

Terdapat beberapa jenis SPT Orang Pribadi, yang disesuaikan dengan status dan jenis penghasilan wajib pajak. Jenis-jenis SPT ini memiliki formulir dan cara pengisian yang berbeda. Umumnya terdapat SPT Tahunan 1770 untuk wajib pajak orang pribadi dengan penghasilan dari berbagai sumber, dan SPT Tahunan 1770S untuk wajib pajak dengan penghasilan tertentu yang lebih sederhana.

Persyaratan Dokumen untuk Mengisi SPT Orang Pribadi

Dokumen yang dibutuhkan untuk mengisi SPT Orang Pribadi bergantung pada jenis penghasilan dan sumbernya. Namun, secara umum dokumen yang dibutuhkan meliputi Nomor Pokok Wajib Pajak (NPWP), bukti potong pajak (formulir 1721-A1), bukti penerimaan penghasilan lainnya (misalnya bukti transaksi jual beli jika berwirausaha), dan dokumen pendukung lainnya yang relevan. Ketepatan dan kelengkapan dokumen sangat penting untuk memastikan proses pelaporan pajak berjalan lancar dan akurat.

Wajib Pajak Orang Pribadi: Spt Orang Pribadi

Sebagai warga negara yang baik, memahami kewajiban perpajakan merupakan hal yang penting. Wajib pajak orang pribadi merupakan salah satu kategori dalam sistem perpajakan Indonesia, meliputi berbagai macam status pekerjaan dan penghasilan. Pemahaman yang baik tentang kriteria, penghasilan objek pajak, kewajiban pelaporan, dan konsekuensi keterlambatan akan membantu Anda dalam memenuhi kewajiban perpajakan dengan benar dan tepat waktu.

Perbandingan Kriteria Wajib Pajak Orang Pribadi Berdasarkan Status Pekerjaan

Berikut tabel perbandingan kriteria wajib pajak orang pribadi berdasarkan status pekerjaan. Perlu diingat bahwa ketentuan ini dapat berubah, sehingga selalu disarankan untuk mengecek informasi terbaru dari Direktorat Jenderal Pajak (DJP).

| Kriteria | Karyawan | Wiraswasta | Profesional |

|---|---|---|---|

| Sumber Penghasilan | Gaji, upah, tunjangan dari pemberi kerja | Keuntungan usaha atau bisnis sendiri | Pendapatan dari jasa profesi (dokter, pengacara, dll.) |

| Penghitungan Pajak | Biasanya melalui pemotongan pajak penghasilan (PPh) Pasal 21 oleh pemberi kerja | Melalui perhitungan sendiri berdasarkan penghasilan bruto dan biaya yang dapat dikurangkan | Melalui perhitungan sendiri berdasarkan penghasilan bruto dan biaya yang dapat dikurangkan |

| Kewajiban Pelaporan SPT | Biasanya melalui pemberi kerja, namun tetap perlu memeriksa dan memastikan kebenaran pelaporan | Wajib melaporkan SPT Tahunan 1770 S | Wajib melaporkan SPT Tahunan 1770 S |

| Administrasi Pajak | Relatif lebih sederhana karena sebagian besar diurus pemberi kerja | Membutuhkan administrasi yang lebih detail dan teliti | Membutuhkan administrasi yang lebih detail dan teliti |

Kriteria Penghasilan Objek Pajak untuk Wajib Pajak Orang Pribadi

Penghasilan yang termasuk objek pajak untuk wajib pajak orang pribadi sangat beragam dan meliputi berbagai sumber. Secara umum, penghasilan yang diterima dari berbagai sumber, baik berupa uang maupun bentuk lainnya yang dapat dinilai dengan uang, akan dikenakan pajak. Beberapa contohnya adalah gaji, upah, bonus, komisi, pendapatan usaha, pendapatan profesi, sewa, dividen, bunga, dan lain sebagainya.

Kewajiban Pelaporan SPT Orang Pribadi

Melaporkan Surat Pemberitahuan Tahunan (SPT) Pajak Penghasilan (PPh) merupakan kewajiban bagi setiap wajib pajak orang pribadi. Keterlambatan pelaporan akan berakibat pada sanksi administrasi. Berikut poin-poin penting mengenai kewajiban pelaporan SPT Orang Pribadi:

- SPT Tahunan harus dilaporkan paling lambat tanggal 31 Maret tahun berikutnya.

- Jenis SPT yang digunakan adalah SPT 1770 S untuk wajib pajak orang pribadi yang memiliki penghasilan dari berbagai sumber.

- Pelaporan dapat dilakukan secara online melalui website DJP atau aplikasi e-Filing.

- Pastikan data yang dilaporkan akurat dan lengkap untuk menghindari kesalahan dan permasalahan di kemudian hari.

- Simpan bukti pelaporan SPT sebagai arsip penting.

Contoh Perhitungan Penghasilan Kena Pajak (PKP)

Berikut contoh perhitungan PKP untuk wajib pajak orang pribadi. Perhitungan ini bersifat ilustrasi dan mungkin berbeda tergantung pada peraturan perpajakan yang berlaku dan kondisi masing-masing wajib pajak.

Misalnya, seorang karyawan dengan penghasilan bruto Rp 60.000.000 per tahun, memiliki PTKP (Penghasilan Tidak Kena Pajak) sebesar Rp 54.000.000. Maka, PKP-nya adalah Rp 6.000.000 (Rp 60.000.000 – Rp 54.000.000).

PKP = Penghasilan Bruto – PTKP

Selanjutnya, PKP ini akan dikenakan tarif pajak sesuai dengan peraturan yang berlaku. Perlu diingat bahwa ini hanya contoh sederhana, dan perhitungan sebenarnya bisa lebih kompleks, tergantung pada berbagai faktor seperti potongan pajak, pengurangan, dan lain sebagainya.

Sanksi Keterlambatan Pelaporan SPT Orang Pribadi

Keterlambatan dalam pelaporan SPT akan dikenakan sanksi administrasi berupa denda. Besarnya denda bervariasi tergantung pada lamanya keterlambatan. Oleh karena itu, disarankan untuk melaporkan SPT tepat waktu untuk menghindari sanksi tersebut.

Cara Pengisian SPT Orang Pribadi

Mengisi Surat Pemberitahuan Tahunan (SPT) Pajak Penghasilan (PPh) Orang Pribadi mungkin terdengar rumit, namun sebenarnya prosesnya dapat disederhanakan dengan memahami langkah-langkahnya. Panduan ini akan membantu Anda mengisi SPT Orang Pribadi baik secara online maupun manual, dengan contoh kasus untuk memperjelas pemahaman.

Pengisian SPT Orang Pribadi Secara Online: Langkah Demi Langkah

Mengisi SPT secara online melalui e-Filing Direktorat Jenderal Pajak (DJP) menawarkan kemudahan dan efisiensi. Berikut langkah-langkahnya:

- Akses situs web DJP dan masuk ke sistem e-Filing.

- Pilih jenis SPT yang akan diisi, yaitu 1770 atau 1770S sesuai dengan status dan penghasilan Anda.

- Isikan data diri dan data perpajakan Anda dengan teliti dan akurat.

- Isi formulir SPT sesuai dengan petunjuk yang diberikan di sistem. Pastikan semua data terisi dengan lengkap dan benar.

- Lakukan pengecekan ulang sebelum mengirimkan SPT Anda.

- Kirim SPT Anda secara elektronik melalui sistem e-Filing.

- Simpan bukti penerimaan SPT Anda.

Contoh Pengisian Formulir SPT 1770 dan 1770S

Berikut contoh pengisian formulir SPT untuk karyawan dengan penghasilan di atas dan di bawah Penghasilan Tidak Kena Pajak (PTKP):

Contoh 1: Karyawan dengan Penghasilan di Atas PTKP

Misalnya, seorang karyawan bernama Budi menerima penghasilan bruto Rp 70.000.000,- per tahun, dengan PTKP Rp 54.000.000,-. Maka, penghasilan kena pajak (PKP) Budi adalah Rp 16.000.000,-. Selanjutnya, PKP tersebut dikalikan dengan tarif pajak yang berlaku untuk menghitung pajak terutang. Setelah dikurangi pajak yang sudah dipotong oleh pemberi kerja (PPh Pasal 21), Budi akan mengetahui pajak yang harus dibayar atau kelebihan pajak yang akan dikembalikan.Detail perhitungan akan tertera di formulir SPT 1770.

Contoh 2: Karyawan dengan Penghasilan di Bawah PTKP

Misalnya, seorang karyawan bernama Ani menerima penghasilan bruto Rp 40.000.000,- per tahun, dan PTKP-nya Rp 54.000.000,-. Karena penghasilan Ani di bawah PTKP, maka dia tidak memiliki PKP dan tidak terutang pajak. Dalam hal ini, Ani akan mengisi formulir SPT 1770S untuk menyatakan bahwa penghasilannya di bawah PTKP.

Penjelasan Detail Pengisian Formulir 1770 dan 1770S

Formulir 1770 digunakan untuk wajib pajak orang pribadi yang memiliki penghasilan kena pajak (PKP), sementara formulir 1770S digunakan untuk wajib pajak orang pribadi yang penghasilannya tidak kena pajak (di bawah PTKP). Kedua formulir tersebut meminta data seperti identitas diri, penghasilan, potongan, dan perhitungan pajak terutang. Petunjuk pengisian yang detail tersedia di situs web DJP dan dalam formulir itu sendiri.

Penting untuk mengisi setiap bagian dengan teliti dan akurat untuk menghindari kesalahan.

Pelaporan SPT Orang Pribadi Melalui e-Filing

e-Filing merupakan sistem pelaporan SPT secara online yang disediakan oleh DJP. Prosesnya telah dijelaskan di atas, menawarkan kemudahan dan kecepatan dalam pelaporan SPT. Setelah SPT terkirim, wajib pajak akan menerima bukti penerimaan elektronik (BPE) sebagai tanda bukti pelaporan.

Prosedur Pengajuan SPT Orang Pribadi Secara Manual

Meskipun e-Filing disarankan, pengajuan SPT secara manual masih dimungkinkan. Wajib pajak perlu mengunduh formulir SPT dari situs web DJP, mengisinya dengan lengkap dan akurat, kemudian mengirimkannya langsung ke kantor pajak yang berwenang sesuai domisili. Pastikan untuk menyertakan semua dokumen pendukung yang diperlukan.

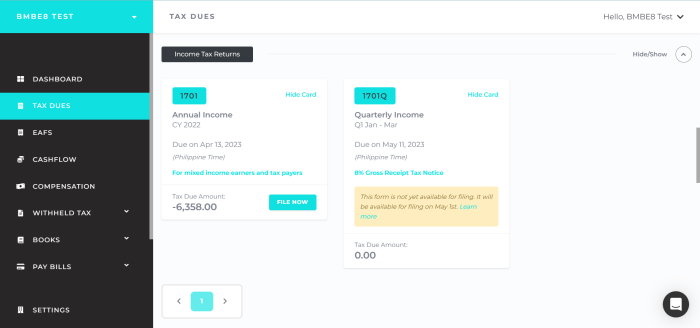

Penggunaan Aplikasi/Website Pajak

Di era digital saat ini, pelaporan pajak semakin dimudahkan dengan adanya berbagai aplikasi dan website pajak online. Aplikasi-aplikasi ini menawarkan fitur yang praktis dan efisien, mengurangi beban administrasi dan meminimalisir potensi kesalahan dalam perhitungan pajak. Artikel ini akan membahas perbandingan beberapa aplikasi, panduan penggunaan, solusi masalah umum, tips efisiensi, dan manfaatnya dibandingkan pelaporan manual.

Perbandingan Fitur Aplikasi Pelaporan Pajak Online

Beberapa aplikasi pelaporan pajak online di Indonesia menawarkan fitur yang beragam. Berikut perbandingan fitur utama beberapa aplikasi (catatan: fitur dan ketersediaan dapat berubah, selalu cek informasi terbaru di situs resmi masing-masing aplikasi):

| Aplikasi | Fitur Penghitungan Pajak | Fitur Pelaporan | Fitur Lainnya |

|---|---|---|---|

| Aplikasi A | Otomatis, berbagai jenis pajak, integrasi data | Pengisian SPT online, pengajuan online, pemantauan status | Notifikasi, konsultasi online, riwayat pelaporan |

| Aplikasi B | Otomatis, penghitungan pajak penghasilan, PPN | Pengisian SPT online, verifikasi data | Laporan keuangan terintegrasi, fitur perencanaan pajak |

| Aplikasi C | Manual dan otomatis, berbagai jenis pajak, kalkulator pajak | Pengisian dan pengajuan SPT online, akses e-Filing | Panduan pajak, FAQ, dukungan pelanggan |

| Aplikasi D (Website Pajak Resmi) | Akses data pajak, kalkulator pajak, panduan perhitungan | Pengisian dan pengajuan SPT online, akses data pajak | Informasi peraturan perpajakan terbaru, layanan konsultasi |

Panduan Penggunaan Fitur Penting Aplikasi Pelaporan Pajak Online

Penggunaan aplikasi pelaporan pajak online umumnya mengikuti langkah-langkah yang relatif sama. Namun, detailnya mungkin sedikit berbeda tergantung aplikasi yang digunakan. Berikut panduan umum:

- Registrasi dan verifikasi akun.

- Input data pribadi dan keuangan yang relevan (NPWP, penghasilan, pengeluaran, dll.). Pastikan akurasi data untuk menghindari kesalahan perhitungan.

- Gunakan fitur penghitungan pajak otomatis untuk mendapatkan hasil perhitungan pajak yang terstruktur dan akurat. Beberapa aplikasi menyediakan fitur simulasi untuk memperkirakan pajak yang terutang sebelum pelaporan resmi.

- Isi formulir SPT sesuai dengan data yang telah diinput dan hasil perhitungan pajak.

- Lakukan pengecekan ulang sebelum pengajuan untuk memastikan semua data dan perhitungan sudah benar.

- Ajukan SPT secara online melalui aplikasi.

- Simpan bukti pengajuan SPT.

Langkah Mengatasi Masalah Umum Aplikasi/Website Pelaporan Pajak Online

Beberapa masalah umum yang mungkin terjadi saat menggunakan aplikasi pajak online antara lain: gagal masuk, kesalahan input data, error sistem, dan kendala teknis lainnya. Berikut beberapa langkah umum untuk mengatasinya:

- Periksa koneksi internet.

- Pastikan data yang diinput sudah benar dan lengkap.

- Coba bersihkan cache dan cookies browser.

- Hubungi layanan pelanggan aplikasi jika masalah berlanjut.

- Baca FAQ atau panduan pengguna aplikasi untuk solusi masalah umum.

Tips dan Trik Penggunaan Aplikasi/Website Pajak Online Secara Efisien

Untuk memaksimalkan efisiensi penggunaan aplikasi pajak online, perhatikan tips berikut:

- Kumpulkan semua dokumen pajak yang dibutuhkan sebelum memulai proses pelaporan.

- Manfaatkan fitur otomatis untuk mempercepat proses penghitungan pajak.

- Simpan data dan bukti transaksi secara teratur.

- Pelajari fitur-fitur aplikasi secara menyeluruh untuk memahami cara kerjanya.

- Manfaatkan fitur notifikasi dan pengingat untuk memastikan tidak melewatkan deadline pelaporan.

Manfaat Penggunaan Aplikasi/Website Pajak Online Dibandingkan Pelaporan Manual

Penggunaan aplikasi/website pajak online menawarkan sejumlah keunggulan dibandingkan pelaporan manual, antara lain:

- Lebih efisien dan menghemat waktu.

- Meminimalisir kesalahan perhitungan.

- Proses pelaporan yang lebih mudah dan praktis.

- Akses informasi pajak yang lebih mudah dan cepat.

- Meningkatkan keamanan data pajak.

Ringkasan Penutup

Melalui pemahaman yang komprehensif mengenai SPT Orang Pribadi, mulai dari definisi hingga aplikasi pelaporan online, diharapkan setiap wajib pajak dapat memenuhi kewajiban perpajakan dengan tepat waktu dan akurat. Dengan memanfaatkan sumber daya dan teknologi yang tersedia, proses pelaporan SPT dapat dilakukan secara efisien dan efektif, menghindari potensi sanksi dan memastikan kepatuhan terhadap peraturan perpajakan. Semoga panduan ini memberikan kontribusi positif dalam meningkatkan kepatuhan perpajakan di Indonesia.