Table of contents:

SPT Tahunan WP OP, atau Surat Pemberitahuan Tahunan Pajak Penghasilan Orang Pribadi, mungkin terdengar rumit, namun sebenarnya memahami prosesnya tidak sesulit yang dibayangkan. Artikel ini akan memandu Anda melalui setiap langkah, mulai dari definisi dan ruang lingkup SPT Tahunan WP OP hingga prosedur pengisian dan konsekuensi keterlambatan. Dengan panduan praktis ini, pengurusan pajak Anda akan menjadi lebih mudah dan terbebas dari kerumitan.

Dari perbedaan SPT Tahunan WP OP untuk karyawan dan wiraswasta, hingga cara menghitung penghasilan kena pajak (PKP) dan jenis pengeluaran yang dapat dikurangkan, semua akan dijelaskan secara rinci dan sistematis. Kami juga akan memberikan contoh perhitungan dan panduan pengisian formulir SPT 1770 S, serta cara pelaporan online melalui DJP Online. Siap untuk menguasai SPT Tahunan WP OP?

Definisi dan Ruang Lingkup SPT Tahunan WP OP

SPT Tahunan Pajak Penghasilan (PPh) Orang Pribadi (WP OP) merupakan laporan wajib yang harus disampaikan oleh Warga Negara Indonesia (WNI) dan orang asing yang bertempat tinggal di Indonesia yang memiliki penghasilan selama satu tahun pajak. Laporan ini digunakan oleh Direktorat Jenderal Pajak (DJP) untuk menghitung dan memverifikasi kewajiban pajak penghasilan setiap wajib pajak orang pribadi.

Perbedaan SPT Tahunan WP OP dengan Jenis SPT Lainnya

SPT Tahunan WP OP berbeda dengan SPT jenis lainnya, seperti SPT Masa PPh Pasal 21 atau SPT Masa PPN. SPT Tahunan WP OP merupakan laporan tahunan yang merangkum seluruh penghasilan dan pengeluaran sepanjang tahun pajak, sedangkan SPT Masa merupakan laporan berkala yang disampaikan setiap bulan atau periode tertentu. Perbedaan utama terletak pada periodisitas pelaporan dan cakupan informasi yang dilaporkan.

SPT Tahunan bersifat komprehensif, mencakup semua jenis penghasilan, sementara SPT Masa hanya mencakup jenis penghasilan tertentu pada periode waktu tertentu.

Komponen Utama SPT Tahunan WP OP

SPT Tahunan WP OP terdiri dari beberapa komponen utama yang perlu diisi dengan lengkap dan akurat. Kelengkapan data sangat penting untuk menghindari kesalahan perhitungan pajak dan potensi masalah di kemudian hari. Informasi yang dibutuhkan mencakup data pribadi wajib pajak, data penghasilan dari berbagai sumber, data pengurangan dan pengkreditan pajak, serta perhitungan pajak terutang.

- Data Pribadi Wajib Pajak (Nama, NIK, NPWP, Alamat, dll)

- Data Penghasilan (Gaji, Penghasilan dari usaha, Penghasilan lainnya, dll)

- Data Potongan dan Pengurangan (Penghasilan Tidak Kena Pajak (PTKP), Iuran Pensiun, Premi Asuransi, dll)

- Perhitungan Pajak Terutang

Perbandingan SPT Tahunan WP OP Karyawan dan Wiraswasta

Meskipun sama-sama SPT Tahunan WP OP, terdapat perbedaan dalam pengisiannya antara karyawan dan wiraswasta, terutama pada sumber penghasilan dan pembukuan.

| Aspek | Karyawan | Wiraswasta |

|---|---|---|

| Sumber Penghasilan Utama | Gaji/Upah dari Pemberi Kerja | Penghasilan dari Usaha |

| Bukti Pemotongan Pajak | Bukti Potong PPh Pasal 21 dari Pemberi Kerja | Bukti Pemotongan Pajak dari berbagai sumber (jika ada), dan bukti transaksi usaha |

| Pembukuan | Tidak diwajibkan pembukuan khusus | Diwajibkan pembukuan sesuai ketentuan perpajakan |

| Kompleksitas Pengisian | Relatif lebih sederhana | Relatif lebih kompleks |

Persyaratan Pelaporan SPT Tahunan WP OP

Untuk menyampaikan SPT Tahunan WP OP, wajib pajak perlu memenuhi beberapa persyaratan. Persyaratan ini bertujuan untuk memastikan keakuratan dan kelengkapan data yang dilaporkan. Ketidaklengkapan data dapat mengakibatkan penundaan proses dan bahkan sanksi administrasi.

- Memiliki Nomor Pokok Wajib Pajak (NPWP).

- Melengkapi seluruh formulir SPT Tahunan dengan data yang akurat dan benar.

- Melampirkan bukti-bukti pendukung yang diperlukan, seperti bukti potong PPh Pasal 21, bukti transaksi usaha, dan lain-lain.

- Menyerahkan SPT Tahunan tepat waktu sesuai dengan ketentuan yang berlaku.

Prosedur Pengisian SPT Tahunan WP OP

Mengisi Surat Pemberitahuan Tahunan (SPT) Pajak Penghasilan (PPh) untuk Wajib Pajak Orang Pribadi (WP OP) mungkin tampak rumit, namun dengan langkah-langkah yang sistematis, proses ini dapat dijalankan dengan mudah dan efisien. Panduan ini akan memberikan langkah-langkah detail untuk mengisi SPT Tahunan WP OP, baik untuk karyawan maupun wiraswasta, termasuk perhitungan Penghasilan Kena Pajak (PKP) dan cara pelaporan online melalui DJP Online.

Langkah-Langkah Pengisian SPT Tahunan WP OP

Berikut langkah-langkah sistematis pengisian SPT Tahunan WP OP. Penting untuk mempersiapkan seluruh dokumen pendukung sebelum memulai proses pengisian.

- Persiapkan Dokumen Pendukung: Kumpulkan seluruh dokumen yang dibutuhkan seperti bukti potong 1721-A1 (untuk karyawan), bukti penerimaan penghasilan lainnya, bukti pengeluaran yang dapat dikurangkan (jika ada), dan data lainnya yang relevan.

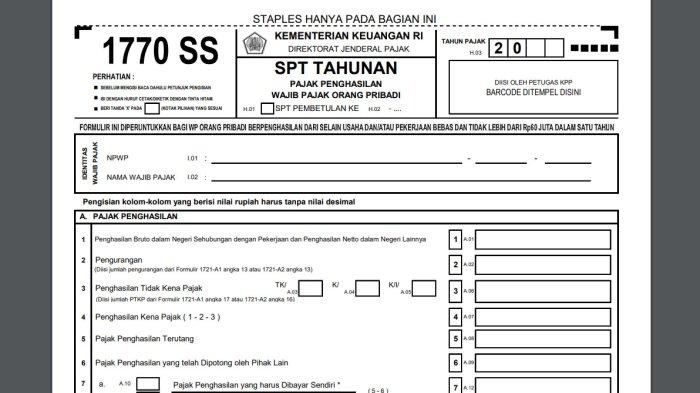

- Unduh Formulir SPT 1770 S: Unduh formulir SPT 1770 S terbaru dari situs web Direktorat Jenderal Pajak (DJP).

- Isi Data Pribadi: Lengkapi bagian identitas diri dengan data yang akurat dan sesuai dengan Kartu Tanda Penduduk (KTP).

- Isi Data Penghasilan: Lengkapi bagian penghasilan dengan detail yang benar, termasuk penghasilan bruto, penghasilan netto, dan sumber penghasilan. Untuk karyawan, isi berdasarkan bukti potong 1721-A1. Untuk wiraswasta, catat seluruh penghasilan usaha.

- Hitung Penghasilan Kena Pajak (PKP): Hitung PKP sesuai dengan ketentuan yang berlaku. Perhitungan PKP berbeda antara karyawan dan wiraswasta (penjelasan lebih detail di bagian selanjutnya).

- Isi Data Pengurangan dan Pemotongan Pajak: Masukkan data pengurangan dan pemotongan pajak yang sesuai, seperti iuran pensiun, iuran BPJS Kesehatan dan Ketenagakerjaan, dan pajak yang telah dipotong.

- Hitung Pajak yang Terutang: Hitung pajak yang terutang berdasarkan PKP dan tarif pajak yang berlaku.

- Verifikasi dan Tanda Tangan: Periksa kembali seluruh data yang telah diisi, pastikan semuanya akurat dan lengkap. Tanda tangani SPT Tahunan.

- Laporkan SPT Tahunan: Laporkan SPT Tahunan secara online melalui DJP Online (penjelasan lebih detail di bagian selanjutnya).

Perhitungan Penghasilan Kena Pajak (PKP) untuk Karyawan

Untuk karyawan, PKP dihitung dengan mengurangi penghasilan bruto dengan berbagai pengurangan yang diizinkan.

Contoh: Pak Budi seorang karyawan dengan penghasilan bruto Rp 60.000.000 per tahun. Ia memiliki bukti potong 1721-A1 yang menunjukkan pajak penghasilan yang telah dipotong sebesar Rp 5.000.

000. Ia juga memiliki iuran BPJS Kesehatan dan Ketenagakerjaan sebesar Rp 4.000.000 per tahun. Maka, perhitungan PKP-nya adalah:

Penghasilan Bruto (Rp 60.000.000)

Iuran BPJS (Rp 4.000.000) = Penghasilan Neto (Rp 56.000.000)

Catatan: Dalam contoh ini, tidak ada pengurangan lain yang dipertimbangkan. Perhitungan PKP yang sebenarnya mungkin berbeda tergantung pada berbagai faktor dan peraturan perpajakan yang berlaku.

Perhitungan Penghasilan Kena Pajak (PKP) untuk Wiraswasta

Perhitungan PKP untuk wiraswasta lebih kompleks karena melibatkan penghitungan penghasilan bersih usaha. Penghasilan bersih dihitung dengan mengurangi seluruh biaya usaha yang dapat dikurangkan dari total pendapatan usaha.

Contoh: Bu Ani seorang wiraswasta dengan total pendapatan usaha Rp 100.000.

000. Biaya usaha yang dapat dikurangkan meliputi biaya bahan baku Rp 30.000.000, biaya operasional Rp 20.000.000, dan penyusutan aset Rp 5.000.

000. Maka, perhitungan PKP-nya adalah:

Pendapatan Usaha (Rp 100.000.000)

- Biaya Bahan Baku (Rp 30.000.000)

- Biaya Operasional (Rp 20.000.000)

- Penyusutan Aset (Rp 5.000.000) = Penghasilan Bersih (Rp 45.000.000)

Catatan: Perhitungan ini merupakan contoh sederhana. Dalam praktiknya, perhitungan PKP wiraswasta dapat lebih kompleks dan memerlukan pemahaman yang mendalam tentang peraturan perpajakan.

Panduan Pengisian Formulir SPT 1770 S

Formulir SPT 1770 S terdiri dari beberapa bagian yang harus diisi dengan teliti dan akurat. Setiap bagian formulir memiliki instruksi pengisian yang spesifik. Penting untuk memahami setiap bagian formulir sebelum memulai pengisian.

Secara umum, formulir tersebut meliputi bagian identitas Wajib Pajak, bagian penghasilan, bagian pengurangan, bagian pemotongan pajak, perhitungan PKP, dan perhitungan pajak terutang. Setiap bagian harus diisi dengan data yang akurat dan didukung oleh bukti-bukti yang relevan.

Pelaporan SPT Tahunan WP OP Secara Online melalui DJP Online

Pelaporan SPT Tahunan secara online melalui DJP Online menawarkan kemudahan dan efisiensi. Langkah-langkahnya meliputi:

- Akses DJP Online: Akses situs web DJP Online dan masuk menggunakan EFIN dan password.

- Pilih Menu Pelaporan SPT: Pilih menu untuk pelaporan SPT Tahunan.

- Pilih Jenis SPT: Pilih SPT 1770 S.

- Unggah File SPT: Unggah file SPT 1770 S yang telah diisi dan diverifikasi.

- Verifikasi dan Kirim: Verifikasi kembali data yang telah diunggah dan kirimkan SPT Tahunan.

Setelah proses pengiriman berhasil, Anda akan mendapatkan bukti penerimaan elektronik (BPE) sebagai tanda bahwa SPT Tahunan Anda telah diterima oleh DJP.

Jenis-jenis Pengeluaran yang Dapat Dikurangi

Menghitung Pajak Penghasilan (PPh) bagi wajib pajak orang pribadi seringkali melibatkan pengurangan beberapa jenis pengeluaran dari penghasilan bruto. Pengurangan ini bertujuan untuk menentukan Penghasilan Kena Pajak (PKP) yang lebih akurat dan mencerminkan penghasilan bersih yang sebenarnya. Pemahaman yang baik tentang jenis-jenis pengeluaran yang dapat dikurangkan sangat penting untuk memastikan perhitungan pajak yang tepat dan menghindari potensi sengketa dengan otoritas pajak.

Berikut ini beberapa jenis pengeluaran yang umumnya dapat dikurangkan dari penghasilan bruto untuk menentukan PKP:

Pengeluaran yang Dapat Dikurangi untuk Menghitung PKP

- Biaya Jabatan: Pengeluaran yang terkait langsung dengan pekerjaan, seperti biaya perjalanan dinas, biaya komunikasi, dan biaya representasi. Besarannya dibatasi oleh peraturan perpajakan yang berlaku.

- Iuran Pensiun: Pembayaran iuran pensiun ke lembaga pensiun yang terdaftar dan diakui oleh pemerintah.

- Premi Asuransi Kesehatan: Premi asuransi kesehatan yang dibayarkan baik untuk diri sendiri maupun keluarga, dengan syarat sesuai ketentuan yang berlaku.

- Sumbangan ke Lembaga Amil Zakat, Infak, dan Sedekah (LAZIS): Sumbangan yang diberikan kepada LAZIS yang terdaftar dan diakui pemerintah. Bukti sumbangan harus jelas dan terperinci.

- Biaya Pendidikan: Biaya pendidikan untuk diri sendiri atau anggota keluarga, dengan persyaratan dan batasan tertentu.

- Biaya Kesehatan: Biaya pengobatan diri sendiri atau keluarga, dengan bukti-bukti yang sah seperti resep dokter dan kuitansi rumah sakit.

Contoh Bukti Pengeluaran yang Sah

Bukti pengeluaran yang sah harus lengkap dan terperinci. Contohnya meliputi kuitansi resmi yang mencantumkan nama, tanggal transaksi, jumlah, dan uraian pengeluaran. Untuk biaya perjalanan dinas, bukti tiket pesawat atau kereta api, serta bukti penginapan, sangat penting disertakan. Bukti transfer bank juga dapat digunakan sebagai pendukung. Keaslian dan kelengkapan bukti sangat krusial dalam proses pengurangan pajak.

Batasan dan Ketentuan Pengurangan Pengeluaran

Pengurangan pengeluaran untuk menghitung PKP memiliki batasan dan ketentuan yang diatur dalam peraturan perpajakan. Tidak semua pengeluaran dapat dikurangkan, dan besaran pengurangan juga dibatasi. Wajib pajak perlu memahami peraturan yang berlaku untuk memastikan pengurangan yang dilakukan sesuai ketentuan dan menghindari potensi masalah dikemudian hari. Konsultasi dengan konsultan pajak sangat disarankan untuk memastikan kepatuhan perpajakan.

Dampak Pengurangan Pengeluaran terhadap Pajak Terutang

Ilustrasi: Misalkan penghasilan bruto seorang wajib pajak adalah Rp 100.000.000. Jika ia memiliki pengeluaran yang dapat dikurangkan sebesar Rp 20.000.000 (sesuai ketentuan), maka PKP-nya menjadi Rp 80.000.000. Dengan asumsi tarif pajak 5%, pajak terutang akan menjadi Rp 4.000.000. Namun, jika tidak ada pengurangan pengeluaran, PKP tetap Rp 100.000.000 dan pajak terutang menjadi Rp 5.000.000. Terlihat jelas bahwa pengurangan pengeluaran yang sah dapat mengurangi beban pajak yang harus dibayarkan.

Potensi Kesalahan Umum dan Cara Mengatasinya

Kesalahan umum dalam pengurangan pengeluaran meliputi penggunaan bukti yang tidak sah atau tidak lengkap, serta melebih-lebihkan jumlah pengeluaran. Untuk mengatasinya, wajib pajak perlu memastikan semua bukti pengeluaran lengkap, akurat, dan sesuai dengan ketentuan yang berlaku. Menyimpan arsip bukti pengeluaran dengan rapi dan teratur juga penting untuk mempermudah proses pelaporan pajak. Konsultasi dengan konsultan pajak dapat membantu menghindari kesalahan dan memastikan kepatuhan perpajakan.

Konsekuensi Keterlambatan dan Sanksi

Melaporkan Surat Pemberitahuan Tahunan (SPT) Pajak Penghasilan (PPh) Orang Pribadi (OP) tepat waktu sangat penting. Keterlambatan dapat mengakibatkan konsekuensi berupa sanksi administrasi yang dapat memberatkan wajib pajak. Pemahaman yang baik mengenai konsekuensi dan sanksi ini akan membantu wajib pajak dalam memenuhi kewajiban perpajakannya dengan tepat dan menghindari masalah di kemudian hari.

Konsekuensi Keterlambatan Pelaporan SPT Tahunan WP OP

Keterlambatan pelaporan SPT Tahunan WP OP akan berdampak pada beberapa hal. Selain dikenakan sanksi, keterlambatan dapat menghambat proses pengembalian pajak (jika ada kelebihan pajak yang terutang) dan berpotensi menimbulkan permasalahan administrasi perpajakan di masa mendatang. Kondisi ini juga dapat mengganggu perencanaan keuangan pribadi karena ketidakpastian terkait kewajiban pajak yang belum terselesaikan.

Jenis-Jenis Sanksi Keterlambatan Pelaporan SPT Tahunan WP OP

Sanksi yang dikenakan atas keterlambatan pelaporan SPT Tahunan WP OP bervariasi tergantung pada tingkat keterlambatannya. Secara umum, sanksi tersebut berupa denda administrasi yang dihitung berdasarkan nilai pajak terutang. Jenis sanksi ini bersifat administratif, dan bukan pidana.

Besaran Sanksi Berdasarkan Tingkat Keterlambatan

Besaran denda akan berbeda-beda sesuai dengan periode keterlambatan. Berikut tabel yang merangkum besaran sanksi tersebut (besaran denda ini merupakan ilustrasi dan dapat berubah sesuai peraturan perpajakan terbaru, sebaiknya selalu mengacu pada peraturan perpajakan yang berlaku):

| Periode Keterlambatan | Besaran Denda (Ilustrasi) | Keterangan |

|---|---|---|

| Kurang dari 3 bulan | 2% dari pajak terutang | Denda relatif rendah karena keterlambatan masih dalam batas toleransi. |

| 3-6 bulan | 5% dari pajak terutang | Denda mulai meningkat karena keterlambatan yang lebih signifikan. |

| Lebih dari 6 bulan | 10% dari pajak terutang | Denda cukup tinggi, menandakan keterlambatan yang sangat serius. |

Mekanisme Penyelesaian Kesalahan dalam Pelaporan SPT Tahunan WP OP

Jika ditemukan kesalahan dalam pelaporan SPT Tahunan WP OP, wajib pajak dapat melakukan pembetulan. Proses ini bertujuan untuk mengoreksi data yang salah dan memastikan pelaporan pajak sesuai dengan ketentuan yang berlaku. Pembetulan SPT dilakukan dengan mengisi formulir SPT yang baru dengan data yang telah dikoreksi, kemudian disampaikan ke kantor pajak yang berwenang.

Cara Melakukan Pembetulan SPT Tahunan WP OP

Pembetulan SPT Tahunan WP OP dapat dilakukan secara online melalui website Direktorat Jenderal Pajak (DJP) atau secara langsung ke kantor pajak. Wajib pajak perlu melengkapi dokumen-dokumen pendukung yang dibutuhkan untuk memperkuat data yang telah dikoreksi. Proses pembetulan ini umumnya tidak dikenakan sanksi tambahan asalkan dilakukan dengan itikad baik dan sebelum dilakukan pemeriksaan oleh petugas pajak.

Sumber Informasi dan Bantuan: Spt Tahunan Wp Op

Mengisi SPT Tahunan sebagai Wajib Pajak Orang Pribadi (WP OP) mungkin terasa rumit bagi sebagian orang. Oleh karena itu, penting untuk mengetahui sumber informasi terpercaya dan jalur bantuan yang tersedia jika mengalami kesulitan. Berikut ini beberapa sumber informasi dan langkah-langkah untuk mendapatkan bantuan.

Sumber Informasi Terpercaya

Mendapatkan informasi yang akurat dan terpercaya sangat krusial dalam proses pelaporan pajak. Informasi yang salah dapat berakibat fatal. Berikut beberapa sumber informasi yang dapat Anda andalkan:

- Website resmi Direktorat Jenderal Pajak (DJP): Situs web resmi DJP menyediakan berbagai panduan, peraturan, dan informasi terkait SPT Tahunan WP OP secara lengkap dan terupdate.

- Buku panduan dan peraturan perpajakan: Buku panduan yang diterbitkan oleh DJP atau penerbit terpercaya dapat memberikan pemahaman yang komprehensif tentang peraturan perpajakan.

- Konsultan pajak: Konsultan pajak profesional dapat memberikan bimbingan dan solusi yang sesuai dengan kondisi perpajakan Anda.

- Kantor Pelayanan Pajak (KPP) terdekat: KPP merupakan tempat Anda dapat memperoleh informasi langsung dari petugas pajak dan mendapatkan bantuan yang dibutuhkan.

Langkah Mendapatkan Bantuan dari Petugas Pajak

Jika mengalami kesulitan dalam mengisi SPT Tahunan, jangan ragu untuk meminta bantuan dari petugas pajak. Berikut langkah-langkah yang dapat Anda ikuti:

- Kunjungi Kantor Pelayanan Pajak (KPP) terdekat.

- Sampaikan permasalahan yang Anda hadapi kepada petugas pajak di loket informasi atau petugas yang berwenang.

- Siapkan dokumen-dokumen pendukung yang relevan, seperti NPWP, bukti potong, dan dokumen lainnya yang dibutuhkan.

- Ikuti arahan dan petunjuk yang diberikan oleh petugas pajak.

- Jangan sungkan untuk menanyakan hal-hal yang belum Anda pahami.

Kontak dan Alamat Kantor Pajak Terdekat

Kantor Pelayanan Pajak Pratama [Nama KPP],

Alamat: [Alamat Lengkap KPP],

Telepon: [Nomor Telepon KPP],

Email: [Email KPP]

Layanan Konsultasi Pajak

DJP menyediakan berbagai layanan konsultasi pajak untuk membantu WP OP dalam memahami dan memenuhi kewajiban perpajakannya. Layanan ini dapat diakses melalui berbagai saluran, seperti kunjungan langsung ke KPP, telepon, email, atau melalui website resmi DJP. Layanan konsultasi ini bertujuan untuk memberikan pemahaman yang lebih baik tentang peraturan perpajakan dan proses pelaporan SPT Tahunan.

Situs Web dan Aplikasi Resmi DJP

Untuk informasi lebih lanjut dan akses ke berbagai layanan perpajakan, Anda dapat mengakses situs web dan aplikasi resmi DJP. Situs web resmi DJP menyediakan informasi yang komprehensif dan terupdate terkait peraturan perpajakan, panduan pengisian SPT, dan berbagai layanan lainnya. Aplikasi resmi DJP juga memberikan kemudahan akses informasi dan layanan perpajakan melalui perangkat mobile.

Kesimpulan

Mengurus SPT Tahunan WP OP memang membutuhkan pemahaman dan ketelitian, namun dengan panduan yang tepat, proses ini dapat dijalankan dengan lancar dan efisien. Semoga informasi yang telah disajikan memberikan pemahaman yang komprehensif dan membantu Anda dalam memenuhi kewajiban perpajakan. Ingat, memahami dan mematuhi peraturan perpajakan merupakan tanggung jawab setiap warga negara untuk membangun negeri.